Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 24 de diciembre de 2022 se publica en el BOE la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023.

¿Cuáles son las principales novedades en materia tributaria y económica?

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

Reducción por obtención de rendimientos del trabajo (artículos 20 y 96 y disposición adicional cuadragésima séptima Ley 35/2006)

Se eleva la cuantía de la reducción por obtención de rendimientos del trabajo y el umbral a partir del cual resulta aplicable. Se incrementa de 14.000 euros anuales a 15.000 euros anuales la cuantía de salario bruto anual a partir de la cual se empieza a pagar dicho impuesto. Dicho incremento de la reducción se aplica a contribuyentes con un salario bruto anual de hasta 21.000 euros.

Se eleva el umbral inferior de la obligación de declarar de los perceptores de rendimientos del trabajo a 15.000 euros anuales.

Actividades económicas en estimación directa simplificada: gastos de díficil justificación (artículo 32 y disposición adicional quincuagésima tercera Ley 35/2006)

Para el período impositivo 2023 se eleva al 7% el porcentaje de gastos deducibles en concepto de provisiones y gastos de difícil justificación.

Actividades económicas en estimación objetiva: reducción general (disposición adicional quincuagésima cuarta Ley 35/2006)

Se eleva al 10% la reducción general aplicable sobre el rendimiento neto de módulos obtenido en el período impositivo 2023.

Actividades económicas en estimación objetiva: prórroga de los límites excluyentes (disposición transitoria trigésimo segunda Ley 35/2006)

Se prorrogan los límites excluyentes del método de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

Actividades económicas en estimación objetiva: nuevo plazo para renunciar o revocar la renuncia al régimen de estimación objetiva

El nuevo plazo engloba desde el día siguiente a la fecha de publicación de la Ley de Presupuestos Generales del Estado para 2023 hasta el 31 de enero de 2023.

Aportaciones y contribuciones a sistemas de previsión social (artículo 52 y disposición adicional decimosexta Ley 35/2006)

Se realizan mejoras en la regulación del límite de reducción en la base imponible por las aportaciones y contribuciones a sistemas de previsión social:

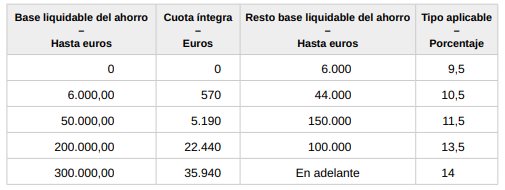

Tipos de gravamen del ahorro (artículos 66 y 76 Ley 35/2006)

Se incrementa el tipo aplicable a las bases liquidables que superen los 200.000 euros y se incorpora un nuevo tramo para las bases liquidables que superen los 300.000 euros:

A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala:

En el caso de los contribuyentes que tuviesen su residencia habitual en el extranjero:

Deducción por maternidad (artículo 81 Ley 35/2006)

¡Importante! El Real Decreto 20/2022, de 27 de diciembre, aclara que sí se tiene derecho a seguir percibiendo la deducción por maternidad en el IRPF a partir de 1 de enero de 2023, aun cuando alguno de los progenitores tuviera derecho al complemento de ayuda para la infancia respecto del mismo descendiente para evitar perjudicar a las familias que hasta ahora venían disfrutando de ella.

Valores catastrales revisados (disposición adicional quincuagésima quinta Ley 35/2006)

En aquellos municipios en que los valores catastrales hubieran sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general seguirán aplicando la imputación al 1,1% en 2023.

Tipos de retención (artículo 101 Ley 35/2006)

Nueva deducción por residencia habitual y efectiva en la Isla de La Palma durante los períodos impositivos 2022 y 2023 (Disposición adicional quincuagésima tercera Ley 35/2006)

Los contribuyentes con residencia habitual y efectiva en la isla de La Palma podrán aplicar esta nueva deducción en los períodos impositivos 2022 y 2023.

IMPUESTO SOBRE SOCIEDADES (IS)

Tipo de gravamen reducido (artículo 29 Ley 27/2014)

Se rebaja en dos puntos porcentuales el tipo de gravamen aplicable a entidades cuyo importe de la cifra de negocios sea inferior a 1 millón de euros en el período impositivo anterior, situándose por tanto en un 23%. Para el resto de entidades se mantiene el tipo impositivo del 25%.

Amortización acelerada de determinados vehículos (disposición adicional decimoctava Ley 27/2014)

Las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (IAE)

Creación de nuevos grupos (Real Decreto Legislativo 1175/1990)

Se aprueban nuevos grupos de IAE, relacionados con:

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Entregas, importaciones y adquisiciones intracomunitarias de bienes realizadas por las fuerzas armadas (artículos 16, 22 y 62 Ley 37/1992)

Se declaran exentas las entregas, importaciones y adquisiciones intracomunitarias de bienes realizadas por las fuerzas armadas, para su uso o del personal civil a su servicio, así como para el suministro de los comedores o cantinas de las mismas.

Aplicación del tipo impositivo del 4% a productos de higiene femenina, así como a preservativos y otros anticonceptivos no medicinales (artículo 91 Ley 37/1992)

Se aplica el tipo impositivo del 4% a los tampones, compresas y protegeslips, por considerarse productos de primera necesidad, así como los preservativos y otros anticonceptivos no medicinales.

Aplicación de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006 (artículos 18, 19, 21, 22, 23, 24, 70, 83, 167 y Anexo Ley 37/1992)

Dicha Directiva permite a los Estados miembros que puedan considerar que la prestación de determinados servicios, que conforme a las reglas referentes al lugar de realización del hecho imponible se entienden realizados fuera de la Comunidad, quede sujeta al IVA en su territorio cuando la utilización o explotación efectiva de aquellos se lleve a cabo en el mismo. Se tendrán en cuenta las siguientes puntualizaciones:

Modificaciones en la regulación del mecanismo de Inversión del Sujeto Pasivo (ISP) (artículo 84 y anexo Ley 37/1992)

Comercio electrónico: ventas a distancia intracomunitarias de bienes (artículo 68 y artículo 73 Ley 37/1992)

Créditos incobrables (artículo 80 Ley 37/1992)

Actividades económicas en estimación objetiva: prórroga de los límites excluyentes (disposición transitoria decimotercera Ley 37/1992)

Se prorrogan para el período impositivo 2023 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca.

IMPUESTO GENERAL INDIRECTO CANARIO (IGIC)

Modificaciones análogas al IVA (artículos 8, 11, 12, 13, 14, 17, 26, 29, 30, 37 y 42 Ley 20/1991)

Se introducen varias de las modificaciones contempladas en el apartado anterior para el IVA: adecuación de normativa aduanera, lugar de realización de determinadas prestaciones de servicios y el régimen general de deducciones.

INTERÉS LEGAL DEL DINERO E INTERÉS DE DEMORA

INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM)

Cuantías IPREM para el 2023

¿Cuáles son las principales novedades en materia laboral?

BASES MÁXIMAS

A partir del 1 de enero de 2023, las bases máximas, cualquiera que sea la categoría profesional y grupo, serán 4.495,50 euros mensuales o de 149,85 euros diarios.

COTIZACIÓN CORRESPONDIENTE AL MECANISMO DE EQUIDAD INTERGENERACIONAL

A partir del 1 de enero de 2023 se efectuará una cotización adicional de 0,6 puntos porcentuales aplicable a la base de cotización por contingencias comunes en todas las situaciones de alta o asimiladas a la de alta en el sistema de la Seguridad Social en las que exista obligación de cotizar para la cobertura de la pensión de jubilación.

Cabe aclarar que, cuando el tipo de cotización deba ser objeto de distribución entre empleador y trabajador, el 0,5 por ciento será a cargo del empleador y el 0,1 por ciento a cargo del trabajador.

BONIFICACIÓN EMPLEADAS DE HOGAR

A partir del 1 de abril de 2023, las personas empleadoras que den de alta en el Régimen General de la Seguridad Social a una persona trabajadora al servicio del hogar tendrán derecho a una bonificación del 45% o del 30% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes correspondiente al Sistema Especial para Empleados de Hogar establecido en el mismo, cuando cumplan los requisitos de patrimonio y/o renta de la unidad familiar o de convivencia de la persona empleadora en los términos y condiciones que se fijen reglamentariamente.

[ACTUALIZACIÓN 30/12/2022]

El 30 de diciembre de 2022 se publica en el BOE la Orden HFP/1336/2022, de 28 de diciembre, por la que se modifica la Orden HAC/177/2020, de 27 de febrero, por la que se aprueba el modelo 140, de solicitud del abono anticipado de la deducción por maternidad del Impuesto sobre la Renta de las Personas Físicas y se regula la comunicación de variaciones que afecten al derecho a su abono anticipado y otra normativa tributaria.

Tras las modificaciones introducidas por la Ley de PGE para 2023 en relación con la deducción por maternidad es necesario modificar el modelo 140.

[ACTUALIZACIÓN 02/03/2023]

El 2 de marzo de 2023 se publica en el BOE la Corrección de errores de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023.

FUENTES:

")