Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 29 de diciembre de 2022 se publica en el BOE el Real Decreto 1039/2022, de 27 de diciembre, por el que se modifican el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

Aportaciones a los sistemas de previsión social (planes de pensiones) (Artículo 51 y disposición transitoria decimonovena Reglamento IRPF)

Este mismo régimen se aplicará a los excesos pendientes de reducción en la fecha de entrada en vigor de este real decreto, según se indica en la disposición transitoria decimonovena del Reglamento del Impuesto.

Los excesos correspondientes a las primas de seguros colectivos de dependencia, a las aportaciones a sistemas de previsión social constituidos a favor de personas con discapacidad y a mutualidades de previsión social de deportistas profesionales se imputarán respetando sus límites propios.

Reducción por obtención de rendimientos del trabajo (Artículo 81 Reglamento IRPF)

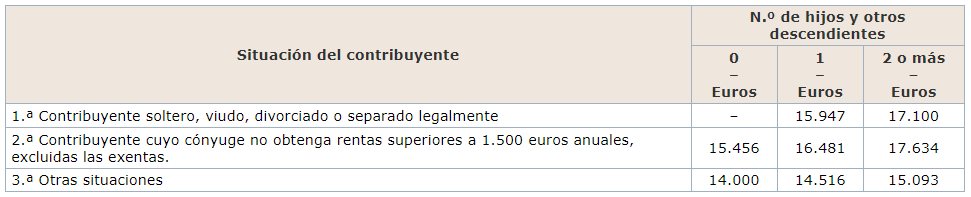

Cuadro de rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta, anterior a la publicación de este RD

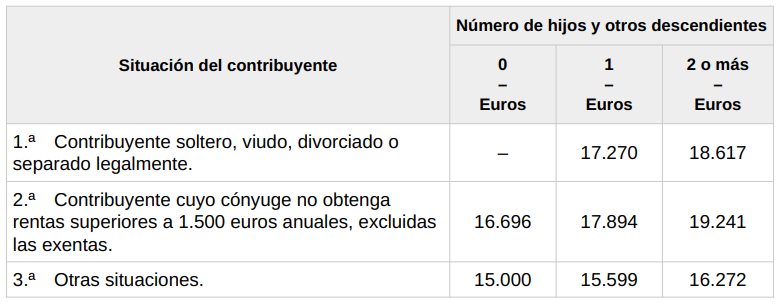

Cuadro de rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta, aprobado en este RD

¿Cuál es la fecha de entrada en vigor? (Disposición final tercera RD 1039/2022)

La información publicada con respecto a los planes de pensiones y a los rendimientos de trabajo en Renta se recoge en el artículo 1 del presente RD. Dicho artículo entrará en vigor el día siguiente al de su publicación en el BOE.

FUENTE: