[ACTUALIZACIÓN 08/10/2021]

Se aprueba la

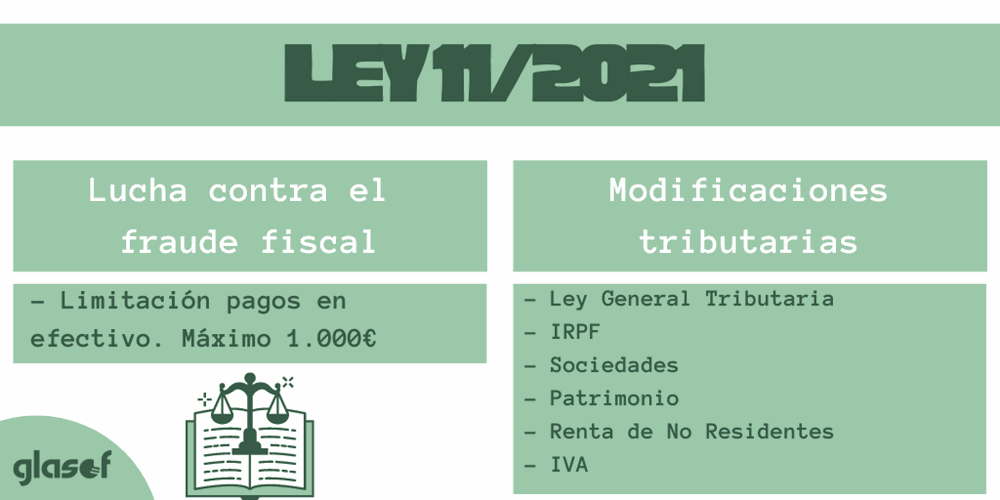

Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal, de modificación de diversas normas tributarias y en materia de regulación del juego.La citada norma modifica hasta 19 leyes, entre las que se encuentran la Ley General Tributaria, IRPF, Sociedades, IVA, Renta de no Residentes y Patrimonio, entre otros.

Ley General Tributaria (LGT)

En la

Ley 58/2003, de 17 de diciembre, General Tributaria, se introducen diversos cambios:

- Se reconoce en la Ley General Tributaria la prohibición del establecimiento de cualquier mecanismo extraordinario de regularización fiscal que implique una disminución de la cuantía de la deuda tributaria, y, por tanto, una vulneración de los principios de ordenación del sistema tributario.

- Se aclara el régimen de devengo de intereses de demora en el caso de obtención de una devolución improcedente. En este sentido, el devengo de intereses será plenamente compatible, en su caso, con los recargos de extemporaneidad conforme a las reglas generales que regulan dichos recargos.

- Se modifica el sistema de recargos por extemporaneidad estableciéndose un sistema de recargos crecientes del 1 por ciento por cada mes completo de retraso sin intereses de demora hasta que haya transcurrido el periodo de doce meses de retraso. A partir del día siguiente del transcurso de los doce meses citados, además del devengo del recargo del 15 por ciento, comenzará el devengo de intereses de demora. Asimismo, se excepciona de dichos recargos a quien regularice una conducta tributaria que lo haya sido previamente por la Administración Tributaria por el mismo concepto impositivo y circunstancias, pero por otros periodos, no habiendo sido merecedora de sanción, siempre que se regularice en un plazo de seis meses desde la notificación de la liquidación.

- Se establece la obligación de que los programas/sistemas informáticos o electrónicos que soporten los procesos contables o de gestión empresarial se ajusten a ciertos requisitos que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, requisitos cuya especificación técnica puede ser objeto de desarrollo reglamentario, incluyendo en este la posibilidad de someterlo a certificación. Además, se establece un régimen sancionador específico, derivado de la mera producción de estos sistemas o programas, o la tenencia de los mismos sin la adecuada certificación.

- Se adapta el régimen de representación de los no residentes para adecuarlo al Derecho de la Unión Europea.

- Se modifica el régimen de la lista de deudores tributarios y deudoras tributarias. Así, se disminuye a 600.000 euros el importe cuya superación conlleva la inclusión en dicha lista. Asimismo, se incluye expresamente en el precitado listado a los responsables solidarios. Se aclara que el periodo en el que se deben satisfacer las deudas y sanciones tributarias para que no se consideren a los efectos de la inclusión en la lista es el plazo reglamentario de ingreso en periodo voluntario determinado por la norma.

- Se modifican las causas de terminación del procedimiento de gestión iniciado mediante declaración (importación de bienes), que podrá finalizar cuando se acuerde posteriormente sobre el mismo objeto del procedimiento el inicio de un procedimiento de comprobación limitada o de inspección.

- Se introduce un nuevo supuesto de suspensión del cómputo del plazo de las actuaciones inspectoras durante la aplicación de determinados instrumentos dirigidos a facilitar la cooperación y coordinación de las Administraciones tributarias del Estado con las forales en el ejercicio de dichas actuaciones.

- Se elimina el carácter obligatorio del informe de disconformidad, dado que actualmente el contenido de ese informe en su integridad ya se viene recogiendo en el acta y la liquidación.

- Para evitar el uso inadecuado de la presentación de reiteradas solicitudes de aplazamiento, fraccionamiento, compensación, suspensión o pago en especie cuyo periodo de tramitación suspende cautelarmente el inicio del periodo ejecutivo, se dispone que la reiteración de solicitudes, cuando otras previas hayan sido denegadas y no se haya efectuado el ingreso correspondiente, no impide el inicio del periodo ejecutivo.

- Se modifica la enumeración de los posibles infractores e infractoras para dar un tratamiento homogéneo a los sujetos infractores y las sujetas infractoras tanto en el régimen de consolidación fiscal del Impuesto sobre Sociedades como en el régimen especial del grupo de entidades en el Impuesto sobre el Valor Añadido.

- Se introducen varios cambios en el régimen de las reducciones aplicable a las sanciones tributarias para favorecer la simplificación en su aplicación, el ingreso voluntario y la disminución de litigios: Por un lado, se eleva la reducción de las sanciones derivadas de las actas con acuerdo al 65%. Se eleva la reducción de las sanciones en caso de pronto pago al 40%. La reducción por conformidad se mantiene en el 30%. Teniendo en cuenta que la falta de presentación o la presentación incompleta, inexacta o con datos falsos de las declaraciones informativas exigidas por la normativa aduanera dificulta y, en ocasiones, impide la realización por las autoridades aduaneras de un análisis adecuado de riesgos y de los controles necesarios para supervisar el comercio internacional legítimo de la Unión, y atendiendo a que las sanciones mínimas actuales previstas para dichas infracciones tributarias de carácter formal no tienen un carácter suficientemente disuasorio, se eleva hasta 600 euros el importe de aquellas, en el caso de que las citadas conductas infractoras se produzcan en relación con la declaración sumaria de entrada regulada en el Reglamento (UE) N.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión.

- Se establece que el plazo máximo para el inicio del procedimiento sancionador incoado a partir de las liquidaciones o resoluciones dictadas en determinados procedimientos de aplicación de los tributos será de seis meses, alineando el mismo con el plazo general de resolución de los procedimientos tributarios.

- Se otorga cobertura legal a la posibilidad de inadmitir las solicitudes de suspensión con dispensa total o parcial de garantías por los Tribunales Económico-Administrativos, cuando de la documentación incorporada al expediente se deduzca que no cumplen los requisitos establecidos para la concesión de la solicitud. Con la finalidad de evitar prácticas fraudulentas consistentes en el aprovechamiento de la dificultad existente para la tramitación de ciertas solicitudes de suspensión, se otorga rango legal a la posibilidad de la Administración de continuar con su actuación en aquellos supuestos en que la deuda se encuentre en período ejecutivo.

- Se reconoce en la normativa general tributaria el principio de Deggendorf, según el cual no se pueden conceder nuevas ayudas estatales individuales a una empresa que tenga pendiente de cumplir una obligación de reintegro derivada de una Decisión de la Comisión Europea.

- Se modifica el régimen de revocación del número de identificación fiscal para que las entidades inactivas cuyo número haya sido revocado no puedan realizar inscripciones en ningún registro público, ni otorgar escrituras ante Notario o Notaria, a excepción de los trámites imprescindibles para la cancelación de la correspondiente nota marginal.

- Se introduce la obligación de informar sobre las monedas virtuales situadas en el extranjero.

- Se modifica el período de tiempo de conservación por las instituciones financieras de las pruebas documentales, de las declaraciones que resulten exigibles a las personas que ostenten la titularidad o el control de las cuentas financieras y de la demás información utilizada en cumplimiento de las obligaciones de información y de diligencia debida. Dicho período en ningún caso debe ser inferior a cinco años contados a partir del fin del período durante el que la institución financiera está obligada a comunicar la información.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Se introducen las siguientes modificaciones en la

Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas:

- Se imputará como rendimiento de capital mobiliario a que se refiere el artículo 25.3 de esta Ley, de cada período impositivo, la diferencia entre el valor liquidativo de los activos afectos a la póliza al final y al comienzo del período impositivo en aquellos contratos de seguros de vida en los que el tomador asuma el riesgo de la inversión. El importe imputado minorará el rendimiento derivado de la percepción de cantidades en estos contratos.

- En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento. Esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos.

- Cuando la adquisición o la transmisión hubiera sido a título lucrativo se aplicarán las reglas indicadas en el apartado anterior, tomando por importe real de los valores respectivos aquéllos que resulten de la aplicación de las normas del Impuesto sobre Sucesiones y Donaciones, sin que puedan exceder del valor de mercado. No obstante, en las adquisiciones lucrativas por causa de muerte derivadas de contratos o pactos sucesorios con efectos de presente, el beneficiario de los mismos que transmitiera, antes del transcurso de cinco años desde la celebración del pacto sucesorio o del fallecimiento del causante, si fuera anterior, los bienes adquiridos, se subrogará en la posición de este, respecto al valor y fecha de adquisición de aquellos, cuando este valor fuera inferior al previsto en el párrafo anterior.

- La imputación de rentas que se produce dentro del régimen de transparencia fiscal internacional afecta no solamente a las obtenidas por entidades participadas por el contribuyente sino también a las obtenidas por sus establecimientos permanentes en el extranjero. Por otra parte, se contienen en la Directiva diversos tipos de renta susceptibles de ser objeto de imputación en este régimen que no estaban recogidos hasta este momento en la ley española tales como las derivadas de operaciones de arrendamiento financiero o de actividades de seguros, bancarias y otras actividades financieras.

- Se procede a homogeneizar el tratamiento de las inversiones en determinadas instituciones de inversión colectiva, conocidas como fondos y sociedades de inversión cotizados (ETF, por sus siglas en inglés), con independencia del mercado, nacional o extranjero en el que coticen. Así, se extiende a las instituciones de inversión colectiva cotizadas que coticen en bolsa extranjera el tratamiento de las que cotizan en bolsa española respecto a la no aplicabilidad del régimen de diferimiento.

- Para reforzar el control tributario sobre los hechos imponibles relativos a monedas virtuales, se establecen dos nuevas obligaciones informativas referidas a la tenencia y operativa con monedas virtuales. Así, se introduce una obligación de suministro de información sobre los saldos que mantienen los y las titulares de monedas virtuales, a cargo de quienes proporcionen servicios en nombre de otras personas o entidades para salvaguardar claves criptográficas privadas que posibilitan la tenencia y utilización de tales monedas, incluidos los proveedores o las proveedoras de servicios de cambio de las citadas monedas si también prestan el mencionado servicio de tenencia. Igualmente, para estas mismas personas o entidades, se establece la obligación de suministrar información acerca de las operaciones sobre monedas virtuales (adquisición, transmisión, permuta, transferencia, cobros y pagos) en las que intervengan. Esta misma obligación se extiende a quienes realicen ofertas iniciales de nuevas monedas virtuales.

Impuesto sobre Sociedades (IS)

Se introducen las siguientes modificaciones en la

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades:

- Se establecen requisitos adicionales para que las sociedades de inversión de capital variable (SICAV) puedan aplicar el tipo de gravamen del 1 por ciento. Hasta ahora el número de accionistas requerido para la aplicación del tipo del 1 por ciento es, con carácter general, de 100 socios o socias, sin exigirse a cada uno de ellos una inversión mínima. Esta situación ha propiciado que sea habitual que las SICAV concentren porcentajes muy elevados de su accionariado en una o varias personas mientras que el resto del accionariado se reparte entre socios o socias con participaciones económicamente insignificantes, lo cual desvirtúa el carácter colectivo que cabe predicar de las SICAV y que justifica la aplicación del tipo de gravamen reducido.

- Se incorporan los requisitos que deberán cumplir los productores y productoras que se encarguen de la ejecución de producciones extranjeras de largometrajes cinematográficos para poder aplicar la deducción regulada en dicha Ley.

- Se introduce una mejora técnica en la regulación de la baja en el índice de entidades del Impuesto sobre Sociedades, ya que, en puridad, el concepto de «fallido» no se puede predicar de los créditos, sino de las entidades deudoras.

Impuesto sobre el Patrimonio (IP)

Se modifica la

Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio:

- Se computarán los seguros de vida por su valor de rescate en el momento del devengo del Impuesto. No obstante, en los supuestos en los que el tomador no tenga la facultad de ejercer el derecho de rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha en la base imponible del tomador.

- Los contribuyentes no residentes tendrán derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos de que sean titulares y por los que se exija el impuesto, porque estén situados, puedan ejercitarse o hayan de cumplirse en territorio españo

Impuesto sobre la Renta de No Residentes (IRNR)

Se modifica el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el

Real Decreto Legislativo 5/2004, de 5 de marzo:

- Se introducen modificaciones en el texto refundido del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, que tienen por objeto favorecer las libertades de establecimiento y circulación, de acuerdo con el Derecho de la Unión.

Impuesto sobre el Valor Añadido (IVA)

Se modifica la

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido:

- Se actualiza el supuesto de responsabilidad subsidiaria del pago del impuesto, definido actualmente para los y las agentes de aduanas, que ahora será de aplicación a las personas o entidades que actúen en nombre y por cuenta del importador. De esta forma, se alinea el precepto a las modificaciones establecidas en el ámbito de la representación aduanera y a la figura del representante aduanero.

- Se matizan el alcance y naturaleza de los incumplimientos de las obligaciones específicas del régimen del grupo de entidades en las que necesariamente debe ser sujeta infractora la entidad dominante, por tratarse de la sujeta que ostenta la representación del grupo de entidades y queda obligado al cumplimiento de las obligaciones materiales y formales específicas derivadas del régimen especial.

- Se extiende el supuesto de responsabilidad subsidiaria del pago de la deuda tributaria que alcanza a quien ostente la titularidad de los depósitos distintos de los aduaneros correspondiente a la salida o abandono de los bienes de estos depósitos, a los bienes objeto de Impuestos Especiales, excluidos hasta la fecha para evitar que los beneficios del régimen se utilicen de forma fraudulenta para realizar compras exentas del Impuesto sobre el Valor Añadido al amparo del régimen, con devengo del Impuesto a la salida pero sin ingreso del mismo ante la Hacienda Pública.

Limitación de los pagos en efectivo

- Se disminuye el límite general de pagos en efectivo de 2.500 a 1.000 euros.

- Se disminuye el límite de pago en efectivo a 10.000 euros en el supuesto de las personas físicas particulares con domicilio fiscal fuera de España.

[ACTUALIZACIÓN 23/07/21]

La AEAT publica un documento con las

preguntas frecuentes en relación con la nueva Ley 11/2021.

[ACTUALIZACIÓN 30/07/21]

La AEAT publica un nuevo documento con las

preguntas frecuentes de ámbito recaudatorio en relación con la nueva Ley 11/2021.

[ACTUALIZACIÓN 08/10/2021]

El 8 de octubre de 2021 se publica en el BOE la

Disposición 16346, sobre la corrección de errores de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego.

FUENTES:

y 201.bis Ley 58/2003")