El 6 de diciembre de 2023 se publica en el BOE el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

El objetivo de este RD es impedir la producción, comercialización, uso o simple tenencia de programas y sistemas informáticos que permitan la manipulación u ocultación de datos contables, de facturación y de gestión.

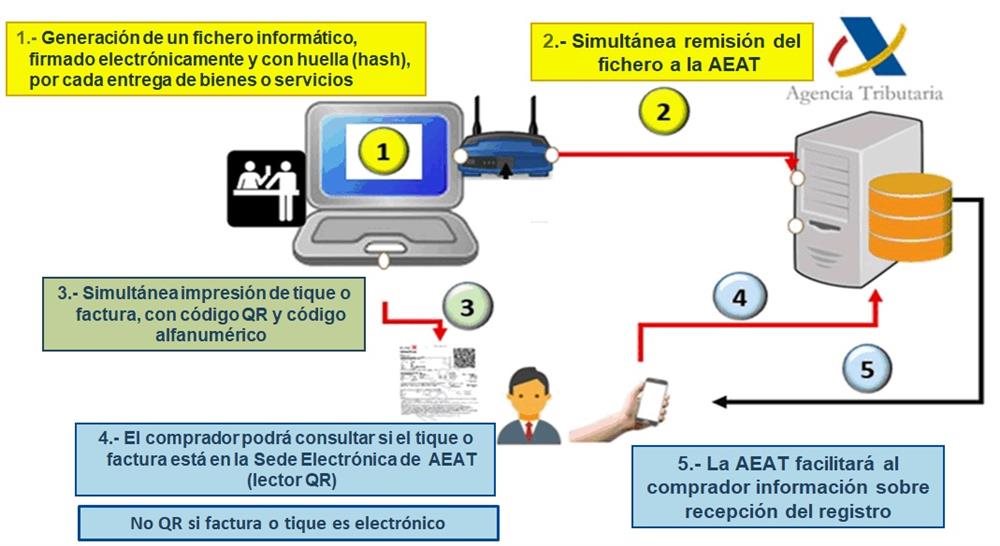

Este texto reglamentario establece los requisitos que deben cumplir los sistemas informáticos de facturación, con el propósito de garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación. De esta forma, se persigue alinear tales sistemas informáticos con la normativa tributaria para asegurar que toda transacción comercial genere una factura y una anotación en el sistema informático del contribuyente y para impedir la ulterior alteración de tales anotaciones, permitiendo, en su caso, la simultánea o posterior remisión de la información de los mismos a la Administración tributaria.

Por otro lado, se prevé la posibilidad de que, voluntariamente, los obligados tributarios remitan inmediatamente a la Administración tributaria, de forma automática y segura por medios electrónicos, todos los registros de facturación generados en sus sistemas informáticos, en cuyo caso se entenderá que esos sistemas informáticos ya cumplen por diseño los requisitos técnicos anteriormente mencionados.

Todo sistema informático que se utilice para dar cumplimiento a las obligaciones contenidas en esta norma debe contar obligatoriamente con una declaración responsable de la que quede constancia formal, expedida por la persona o entidad productora, fabricante o desarrolladora del mismo, que asegure el compromiso por parte de esta de suministrar productos digitales que cumplan con los requisitos establecidos en la Ley General Tributaria y en este real decreto.

Este Reglamento modifica el Reglamento por el que se regulan las obligaciones de facturación aprobado por el RD 1619/2012, de 30 de noviembre. ¿Cuáles son las principales modificaciones con respecto a dicho Reglamento?

- Las facturas expedidas deberán contener:

- Una representación gráfica del contenido parcial de la factura mediante un código “QR”. En el caso de que la factura sea electrónica, la representación gráfica podrá ser sustituida por el contenido que representa el código “QR”.

- Incorporarán la frase “Factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU” en aquellos casos en los que el sistema informático realice la remisión de todos los registros de facturación a la Agencia Estatal de Administración Tributaria.

- Las facturas simplificadas deberán incluir lo contenido en el apartado 5 del artículo 6 de este Reglamento.

¿Qué desarrollo reglamentario incluye este RD con respecto a los requisitos que deben cumplir los sistemas y programas informáticos que soporte procesos de facturación?

- Las especificaciones técnicas y funcionales que deberán reunir los sistemas informáticos (art. 7 y 8 RD 1007/2023):

- Garantizar la integridad e inalterabilidad de los registros de facturación de forma que, una vez generados y registrados, no puedan ser alterados sin que el sistema informático lo detecte y avise de ello. Se entenderá por alteración la ocultación o eliminación de cualquier registro de facturación originalmente generado y registrado por el sistema informático, o la ocultación o modificación, total o parcial, de los datos de cualquier registro de facturación originalmente generado y registrado por el sistema informático, o la adición de registros de facturación, simulados o falsos, distintos a los originalmente generados y registrados por el sistema informático. Cualquier necesidad de corrección o anulación de los datos registrados deberá ser realizada mediante al menos un registro de facturación adicional posterior, de forma que se conserven inalterables los datos originalmente registrados

- Trazabilidad de los registros de facturación, que deberán estar encadenados de manera que pueda verificarse su rastro siguiendo su secuencia de creación desde el primero al último.

- Conservación (durante el plazo previsto en la Ley 58/2003), accesibilidad y legibilidad de todos los registros de facturación generados por el propio sistema informático.

- Las condiciones y límites de la aplicación informática a desarrollar por la Administración tributaria (art. 7 RD 1007/2023).

- El detalle de la estructura, formato y características técnicas del registro de facturación de alta (art. 10 RD 1007/2023):

- Número de identificación fiscal y nombre y apellidos, razón o denominación social completa del obligado a expedir la factura.

- Cuando sea obligatorio de acuerdo con lo previsto en el Reglamento por el que se regulan las obligaciones de facturación, el número de identificación fiscal (en su caso, atribuido por la Administración tributaria competente de cualquier Estado miembro de la Unión Europea) y nombre y apellidos, razón o denominación social completa de la persona o entidad destinataria de las operaciones.

- Indicación de si la factura ha sido expedida por la propia persona o entidad que realiza las operaciones, por sus destinatarios o por terceros. En su caso, número de identificación fiscal y nombre y apellidos, razón o denominación social completa del destinatario o tercero.

- Número y, en su caso, serie de la factura.

- Fecha de expedición de la factura y fecha en que se hayan efectuado las operaciones que se documentan en ella, o se haya recibido el pago anticipado, en su caso, si la fecha del pago es distinta a la de expedición de la factura.

- Tipo de factura expedida, indicando si se trata de una factura completa o simplificada y, en su caso, el detalle adicional que proceda para la correcta identificación de la tipología de factura expedida.

- Si la factura tiene la consideración de rectificativa: indicación de su tipo, características e identificación de las facturas rectificadas cuando sea preceptiva.

- Si la factura corresponde a una factura emitida en sustitución de facturas simplificadas expedidas con anterioridad, identificación de las facturas simplificadas sustituidas.

- Descripción general de las operaciones.

- Importe total de la factura.

- Indicación del régimen o regímenes aplicados a las operaciones documentadas a efectos del IVA, o de otras operaciones con trascendencia tributaria.

- Indicación de si el destinatario de la factura es el sujeto pasivo del IVA.

- Base imponible de las operaciones, tipo o tipos impositivos aplicados, cuota del IVA, tipo o tipos del recargo de equivalencia aplicados, y cuota del recargo de equivalencia. Se informará si la operación ha sido realizada por un contribuyente al que le sea de aplicación el régimen simplificado o el régimen de recargo de equivalencia. Si la operación que se documenta está exenta del IVA, el importe de la base imponible exenta e indicación de que está exenta o de la causa de exención.

- Si la operación no se encuentra sujeta al Impuesto sobre el Valor Añadido, el importe que corresponde a dicha operación y la causa de la no sujeción al impuesto.

- Cuando no se trate del primer registro de facturación generado por el sistema informático, el número y, en su caso, la serie, así como la fecha de expedición de la factura que consta en el registro de facturación, de alta o de anulación, inmediatamente anterior, junto con parte de la huella o «hash» de dicho registro anterior.

- Código de identificación del sistema informático utilizado, así como otros datos referentes a dicho sistema informático que genera el registro de facturación de alta que, además de servir para identificar al mencionado sistema informático, permitan conocer las características del mismo y de su instalación, junto con los datos identificativos del productor del citado sistema informático.

- Fecha, hora, minuto y segundo en que se genere el registro de facturación de alta.

- Características adicionales que permitan conocer las circunstancias de generación del registro de facturación de alta.

- El detalle de la estructura, formato y características técnicas del registro de facturación de anulación (art. 11 RD 1007/2023):

- Número de identificación fiscal y nombre y apellidos, razón o denominación social completa del obligado a generar el registro de facturación de anulación.

- Indicación de si el registro de facturación de anulación ha sido generado por la propia persona o entidad que realiza las operaciones, por sus destinatarios o por terceros. En su caso, número de identificación fiscal y nombre y apellidos, razón o denominación social completa del destinatario o tercero.

- Número y, en su caso, serie de la factura correspondiente al registro de facturación de alta que se anule.

- Fecha de expedición de la factura correspondiente al registro de facturación de alta que se anule.

- Cuando no se trate del primer registro de facturación generado por el sistema informático, el número y, en su caso, la serie, así como la fecha de expedición de la factura que consta en el registro de facturación, de alta o de anulación, inmediatamente anterior, junto con parte de la huella o «hash» de dicho registro anterior.

- Código de identificación del sistema informático utilizado, así como otros datos referentes a dicho sistema informático que genera el registro de facturación de anulación que, además de servir para identificar al mencionado sistema informático, permitan conocer las características del mismo y de su instalación, junto con los datos identificativos del productor del citado sistema informático.

- Fecha, hora, minuto y segundo en que se genere el registro de facturación de anulación.

- Características adicionales que permitan conocer las circunstancias de generación del registro de facturación de anulación.

- Las especificaciones de política de firma y requisitos que deberán cumplir la huella o «hash» y, en su caso, la firma electrónica de los registros de facturación de alta y de anulación (art. 12 RD 1007/2023).

- El detalle de la estructura, formato y características de la información de la declaración responsable de los sistemas informáticos (art. 13 RD 1007/2023).

- Las especificaciones técnicas de la remisión voluntaria a la Administración tributaria (art. 15 RD 1007/2023).

- El detalle de la estructura, formato y características técnicas de la integración de los registros de facturación en los libros registro de facturas expedidas IVA/IRPF (disposición adicional tercera RD 1007/2023).

- Los plazos y forma de renunciar al "Sistema de emisión de facturas verificables" o "VERI*FACTU" (art. 15 y 16 RD 1007/2023).

¿Cuándo entra en vigor esta norma?

El presente real decreto y el reglamento entrarán en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

No obstante, los contribuyentes del Impuesto sobre Sociedades, los contribuyentes de IRPF que realicen AA.EE., los contribuyentes del IRNR que obtengan rentas mediante establecimiento permanente y las entidades en régimen de atribución de rentas que desarrollen AA.EE. deberán tener operativos los sistemas informáticos adaptados a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de julio de 2025.

Los productores y comercializadores de los sistemas informáticos en relación con sus actividades de producción y comercialización de los sistemas informáticos, deberán ofrecer sus productos adaptados totalmente al reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto. No obstante, en relación con sistemas informáticos incluidos en los contratos de mantenimiento de carácter plurianual contratados antes de este último plazo, deberán estar adaptados al contenido del reglamento con anterioridad al 1 de julio de 2025.

[ACTUALIZACIÓN 15/12/2023]

La AEAT aclara el Reglamento Veri*factu : los requisitos legales que deben cumplir los programas informáticos, a qué empresarios resulta aplicable y el plazo para adaptarse.

FUENTES: