Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 2 de diciembre de 2021 se publica en el Boletín Oficial del Estado (BOE) la Orden HFP/1335/2021, de 1 de diciembre, por la que se desarrollan para el año 2022 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

¿Cuáles son los cambios?

Esta Orden mantiene la misma estructura que la Orden de módulos 2021.

En relación con el método de estimación objetiva del IRPF:

Se mantienen para el ejercicio 2022 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación. Se mantiene la reducción del 5 por ciento sobre el rendimiento neto de módulos.

Los índices de rendimiento neto aplicables en 2022 por determinadas actividades agrícolas son los siguientes (Disposición adicional segunda):

| ACTIVIDAD | ÍNDICE DE RENDIMIENTO NETO |

|---|---|

| Uva de mesa | 0,32 |

| Flores y plantes ornamentales | 0,32 |

| Tabaco | 0,26 |

En relación con el régimen simplificado del IVA:

Se mantienen para 2022, los módulos, así como las instrucciones para su aplicación, aplicables en el régimen especial simplificado en el año 2021.

Para determinadas actividades ganaderas afectadas por crisis sectoriales los porcentajes aplicables para el cálculo de la cuota devengada por operaciones corrientes en el régimen simplificado del IVA en 2021 son (Disposición adicional tercera):

| ACTIVIDAD | % CÁLCULO CUOTA DEVENGADA |

|---|---|

| Servicios de cría, guarda y engorde de aves | 0,06625 |

| Actividad de apicultura | 0,070 |

Lorca (Disposición adicional cuarta):

Para las actividades económicas desarrolladas en el término municipal de Lorca, se mantiene la reducción del 20% sobre el rendimiento neto calculado por el método de estimación objetiva del IRPF y sobre la cuota devengada por operaciones corrientes del régimen simplificado del IVA.

Plazos de renuncias o revocaciones al método de estimación objetiva y al régimen especial simplificado (Artículos 5 y 6):

Los sujetos pasivos del IVA que deseen renunciar a él o revocar su renuncia para el año 2022, dispondrán para ejercitar dicha opción de todo el mes de diciembre.

Se entenderá efectuada la renuncia cuando se presente en plazo la declaración-liquidación del primer trimestre del año en que deba surtir efectos.

En caso de inicio de actividad, también se entenderá efectuada la renuncia cuando la primera declaración que deba presentar el sujeto pasivo después del comienzo de la actividad se presente en plazo.

IMPORTANTE COVID19: En relación con las renuncias presentadas a las que se refiere el artículo 10 del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio en materia tributaria, se entenderá efectuada su revocación cuando se presente en el plazo correspondiente al pago fraccionado del primer trimestre del ejercicio 2022, en la forma dispuesta para el método de estimación objetiva.

¿Cuál es la entrada en vigor? (Disposición final única)

La entrada en vigor de esta Orden es el día siguiente de su publicación en el BOE (2 de diciembre de 2021), con efectos para el año 2022.

[ACTUALIZACIÓN 01/12/2022]

El 1 de diciembre de 2022 se publica en el Boletín Oficial del Estado (BOE) la Orden HFP/1172/2022, relativa a los módulos para 2023. Sin embargo, incluye también modificaciones en módulos para 2022:

Isla de la Palma (Disposición adicional sexta):

Por último, para las actividades económicas desarrolladas en la Isla de la Palma, se establece una reducción especial del 20% para 2022 y para 2023.

[ACTUALIZACIÓN 24/04/2023]

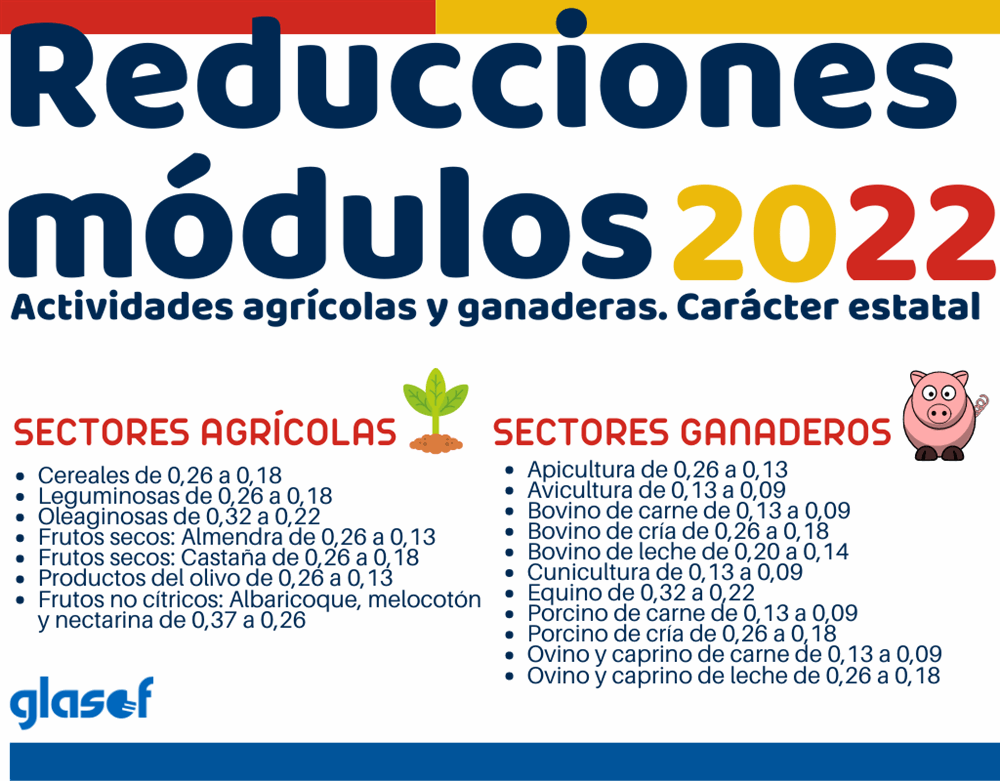

El 25 de abril de 2023 se ha publicado en el BOE la Orden HFP/405/2023, de 18 de abril, por la que se reducen para el período impositivo 2022 los índices de rendimiento neto y la reducción general aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

¿Qué cambios supone esta Orden?

Reducciones de índices de carácter estatal para actividades agrícolas y ganaderas (Artículo 1 y Anexo)

Incremento de la reducción general para actividades agrícolas, ganaderas y forestales (Artículo 2)

La reducción general del 15% aplicable a actividades agrícolas, ganaderas y forestales que determinen el rendimiento neto por el método de estimación objetiva se incrementa al 25%.

[ACTUALIZACIÓN 09/06/2023]

El 9 de junio de 2023 se ha publicado en el BOE la Corrección de errores de la Orden HFP/405/2023, de 18 de abril, por la que se reducen para el período impositivo 2022 los índices de rendimiento neto y la reducción general aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

FUENTES: