Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 4 de diciembre de 2020 se ha publicado en el BOE la Orden HAC/1155/2020, de 25 de noviembre, por la que se desarrollan, para el año 2021, el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

¿Cuáles son los cambios?

Esta Orden mantiene la misma estructura que la Orden de módulos 2020.

En relación con el método de estimación objetiva del IRPF. Disposición adicional segunda.

Se mantienen para el ejercicio 2021 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación. Se mantiene la reducción del 5 por ciento sobre el rendimiento neto de módulos.

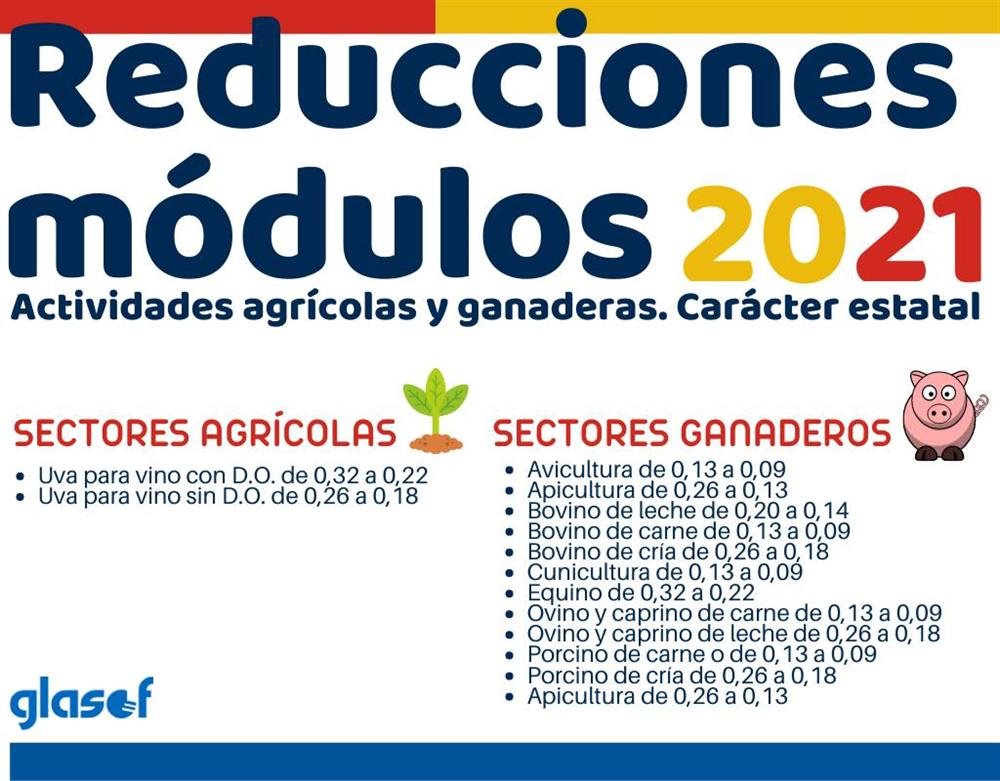

Los índices de rendimiento neto aplicables en 2021 por determinadas actividades agrícolas son los siguientes:

En relación con el régimen simplificado del IVA. Disposición adicional tercera.

Se mantienen para 2021, los módulos, así como las instrucciones para su aplicación, aplicables en el régimen especial simplificado en el año 2020.

Para determinadas actividades ganaderas afectadas por crisis sectoriales los porcentajes aplicables para el cálculo de la cuota devengada por operaciones corrientes en el régimen simplificado del IVA en 2021 son:

Lorca. Disposición adicional cuarta

Para las actividades económicas desarrolladas en el término municipal de Lorca, se mantiene la reducción del 20% sobre el rendimiento neto calculado por el método de estimación objetiva del IRPF y sobre la cuota devengada por operaciones corrientes del régimen simplificado del IVA.

Plazos de renuncias o revocaciones al método de estimación objetiva y al régimen especial simplificado. Artículo 5 y 6

Los sujetos pasivos del IVA que deseen renunciar a él o revocar su renuncia para el año 2021, dispondrán para ejercitar dicha opción de todo el mes de diciembre.

Se entenderá efectuada la renuncia cuando se presente en plazo la declaración-liquidación del primer trimestre del año en que deba surtir efectos.

En caso de inicio de actividad, también se entenderá efectuada la renuncia cuando la primera declaración que deba presentar el sujeto pasivo después del comienzo de la actividad se presente en plazo.

¿Cuál es la entrada en vigor? Disposición final única.

La entrada en vigor de esta Orden es el día siguiente de su publicación en el BOE (5 de diciembre de 2020), con efectos para el año 2021.

[ACTUALIZACIÓN 16/03/2022]

Se aprueba una reducción del 20% para 2021 para las actividades agrícolas y ganaderas y forestales en módulos, como consecuencia de las medidas urgentes que se adoptan para dar apoyo al sector por causa de la sequía.

[ACTUALIZACIÓN 11/05/2022]

Reducción para el período impositivo 2021 los índices de rendimiento neto aplicables en el método de estimación objetiva del IRPF para las actividades agrícolas y ganaderas.

El 11 de mayo de 2022 se ha publicado en el BOE la Orden HFP/413/2022, de 10 de mayo, por la que se reducen para el período impositivo 2021 los índices de rendimiento neto y se modifican los índices correctores por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica aplicables en el método de estimación objetiva del Impuesto sore la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias execpcionales.

Reducción del índice corrector aplicable en 2021 por piensos adquiridos a terceros. Artículo 2

Cuando en el desarrollo de actividades ganaderas el ganado se alimente con piensos y otros productos para la alimentación adquiridos a terceros que presenten más del 50% del importe de los consumidos, se aplicará el índice el 0,50, es decir, pasa de 0,75 o 0,95 en el caso de actividades de explotación intensiva de ganado porcino de carne y avicultura al 0,50 para todas las actividades.

Reducción del índice corrector aplicable en 2021 por cultivos en tierrras de regadío que utilicen a tal efecto, energía eléctrica. Artículo 3

Cuando los cultivos se realicen, en todo o en parte, en tierras de regadío, el índice aplicable será el 0,75 sobre el rendimiento procedente de los cultivos realizados en tierras de regadío por energía eléctrica.

Reducciones de carácter estatal para actividades agrícolas y ganaderas. Anexo

FUENTES: