Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

180 días

Inicio > Blog > Impuesto sobre Sociedades 2020: Novedades y aprobación de modelos 200/220

Impuesto sobre Sociedades 2020: Novedades y aprobación de modelos 200/220

Publicado el 8 de junio de 2021

Actualizado: 5/7/2021

El 8 de junio de 2021 se ha publicado en el BOE la Orden HAC/560/2021, de 4 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades (modelo 200) y del Impuesto sobre la Renta de no Residentes (modelo 220), correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2020, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

¿Cuál es el plazo de presentación de la declaración?

Para entidades cuyo periodo impositivo coincida con el año natural, hasta el 26 de julio de 2021, declaración anual 2020 (modelos 200 y 220), y para el resto de entidades, en los 25 días naturales siguientes a los seis meses posteriores al fin del periodo impositivo.

¿Cuáles son las principales novedades del Impuesto sobre Sociedades 2020?

Medida extraordinaria y limitada en el tiempo que permite que el Fondo de Educación y Promoción de las Cooperativas pueda destinarse a cualquier actividad que contribuya a frenar o paliar los efectos de la crisis sanitaria derivada del COVID-19 (Real Decreto-ley 15/2020, de 21 de abril).

Modificación de la definición de producciones cinematográficas.

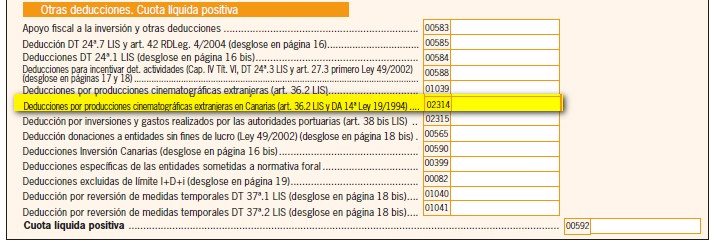

Modificación de las deducciones reguladas en el artículo 36, apartados 1 y 2 de la Ley 27/2014, incrementando los porcentajes de deducción y los límites.

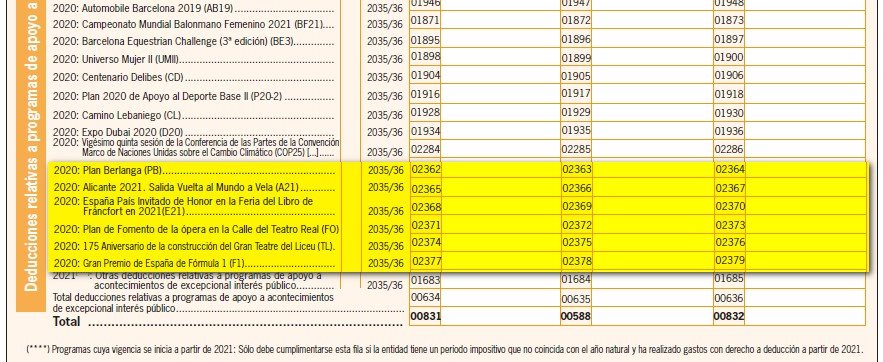

Aprobación de nuevas deducciones de interés público.

Modificación de la deducción por actividades de innovación tecnológica del artículo 35.2 Ley 27/2014 y nuevo supuesto de libertad de amortización.

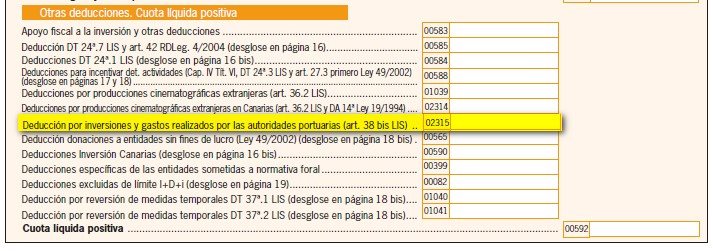

Modificaciones del régimen fiscal para las autoridades portuarias (Real Decreto-ley 26/2020, de 7 de julio):

Dejan de considerarse entidades parcialmente exentas.

Se les establece una nueva deducción de la cuota íntegra.

Nuevo supuesto de gasto no deducible para aquellos gastos que sean objeto de la deducción regulada en el artículo 38 bis de la Ley 27/2014.

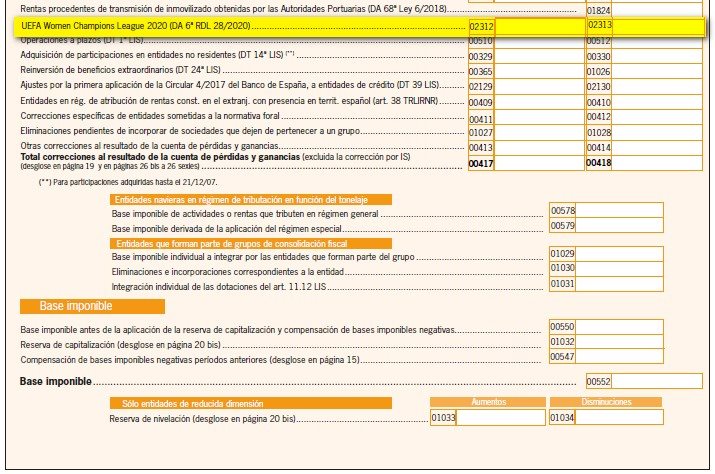

Exención del impuesto de las rentas obtenidas durante la celebración del "UEFA Women's Champions League 2020", por las personas jurídicas residentes en territorio español y constituidas co motivo de la final (Real Decreto-ley 28/2020, de 22 de septiembre).

Modificación de la deducción por inversiones en producciones extranjeras de largometrajes cinematográficos o de obras audiovisuales regulada en el artículo 36 apartado 2 de la Ley 27/2014; cambios en los requisitos y del porcentaje de aplicación (pasando al 50% para PYMEs y 15% en el resto de los casos) en la deducción por actividades de innovación tecnológica de procesos de producción en la cadena de valor de la industria de la automoción para proyectos iniciados a partir del 25 de junio de 2020; así como la modificación en el supuesto de libertad de amortización en inversiones realizadas en la cadena de valor de movilidad eléctrica, sostenible o conectada y modificación del ámbito temporal en relación con las inversiones anticipadas en Canarias, estableciendo como fecha límite el 31 de diciembre de 2021 (Real Decreto 34/2020, de 17 de noviembre).

Deducibilidad de las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores cuando en dichos períodos cumplan las condiciones para aplicar los incentivos fiscales para entidades de reducida dimensión y en el momento del devengo del impuesto el plazo que haya transcurrido desde el vencimiento de la obligación sea de tres meses (Real Decreto-ley 35/2020, de 22 de diciembre).

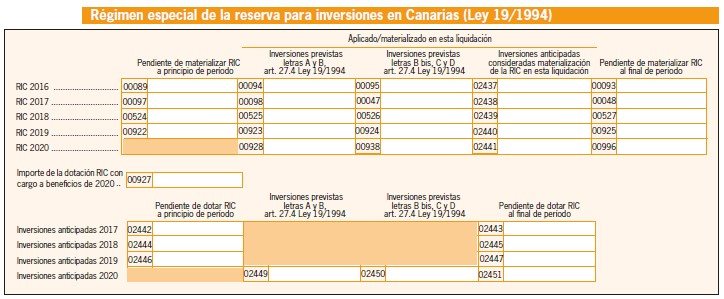

Modificación del Régimen Económico y Fiscal de Canarias, amplicando a cuatro años los plazos vinculados a la Reverva para Inversiones en Canarias (Real Decreto-ley 39/2020, de 29 de diciembre).

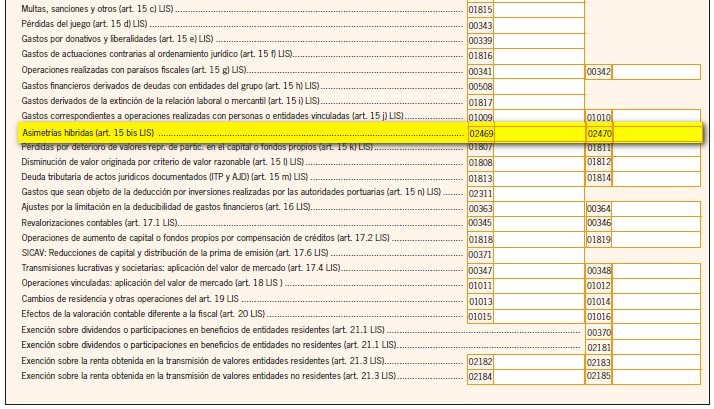

Trasposición de la Directiva (UE) 2016/1164 en relación con las asimetrías híbridas que tienen lugar entre España y otros Estados Miembros y entre España y terceros países o territorios (Real Decreto-ley 4/2021, de 9 de marzo).

El cuadro de detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias de la página 19 del Modelo 200 tendrá carácter obligatorio para todos los ajustes de las páginas 12 y 13 de dicho modelo. Esta modificación va dirigida a facilitar la cumplimentación de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto sobre Sociedades) en ejercicios futuros al conocer si las correcciones fiscales practicadas son permanentes, temporarias con origen en el ejercicio o en ejercicios anteriores, así como el saldo pendiente a inicio y fin de ejercicio de cada uno de los ajustes. Este cuadro también cumple con el objetivo de obtener un mayor detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias mejorando el control y reduciendo el número de requerimientos que actualmente suscitan estos ajustes. Esta información, una vez cumplimentada, se agrupará en el cuadro resumen contenido en las páginas 26 bis a 26 sexies del Modelo 200, que también será de cumplimentación obligatoria para períodos impositivos iniciados a partir del 1 de enero de 2020 (Orden HAC/565/2020, de 12 de junio).

En relación también con la cuenta de Pérdidas y Ganancias, la AEAT ha publicado un documento de ayuda para la cumplimentación del cuadro "Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto Sociedades) (páginas 19 y 26 bis a sexies del modelo 200)".