[ACTUALIZACIÓN 04/01/21]

En el Boletín Oficial del Estado (BOE) del 31 de diciembre de 2020 se aprueba la

Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021.

¿Cuáles son las principales novedades en materia tributaria?

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

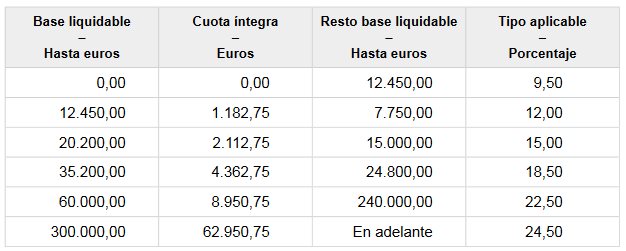

- Se modifica la escala general. Se incorpora un nuevo tramo para las bases liquidables que superen los 300.000€. En esos casos, el tipo aplicable aumenta en dos puntos porcentuales (apartado 1 del artículo 63 de la Ley 35/2006):

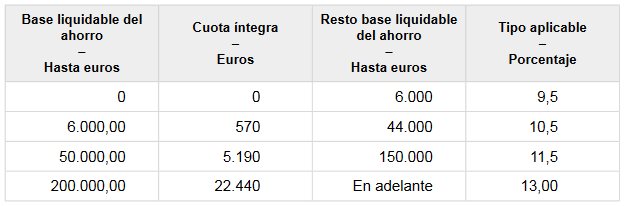

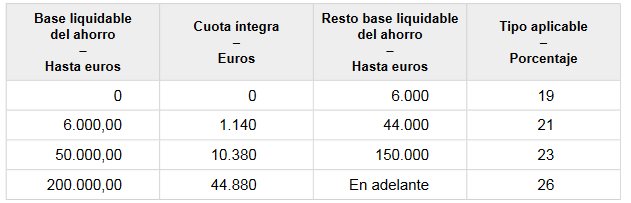

- Se modifican los tipos de gravamen del ahorro. Se incorpora un nuevo tramo para las bases liquidables que superen los 200.000€. En esos casos, el tipo aplicable será del 13% (artículo 66 y 76 de la Ley 35/2006):

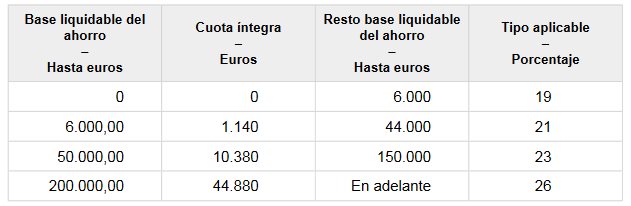

En el caso de los contribuyentes que tuviesen su residencia habitual en el extranjero por concurrir alguna de las circunstancias a las que se refieren el apartado 2 del artículo 8 y el apartado 1 del artículo 10 de la LIRPF y cuyas bases liquidables que superen los 200.000€ se les aplicará un tipo de gravamen del 26%.

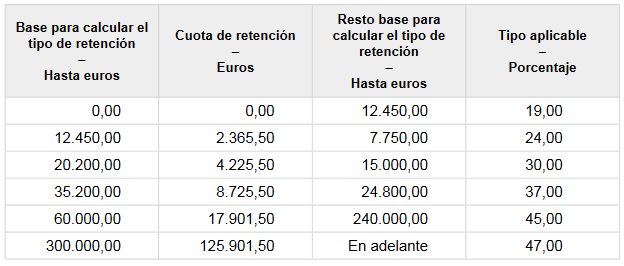

- Se modifica la escala de retenciones e ingresos a cuenta aplicable a los perceptores de rentas del trabajo (relaciones laborales o estatutarias y de pensiones y haberes pasivos). Para bases superiores a los 300.000€ el tipo aplicable será del 47% (apartado 1 del artículo 101 de la Ley 35/2006):

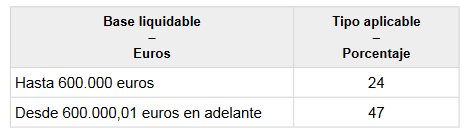

- Se modifican las escalas aplicables a los trabajadores desplazados a territorio español. Los tipos aplicables a las bases que superen los 600.000,01€ suben dos puntos porcentuales. (letras e) y f) del apartado 2 del artículo 93 de la Ley 35/2006) y se incorpora un nuevo tramo para las bases liquidables del ahorro que superen los 200.000€:

- Modificación en las reducciones por aportaciones y contribuciones a sistemas de previsión social (apartados 5 y 7 del artículo 51 de la Ley 35/2006).

- Seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia:

El conjunto de las reducciones practicadas por todas las personas que satisfagan primas a favor de un mismo contribuyente, incluidas las del propio contribuyente, no podrán exceder de 2.000 euros anuales (con anterioridad 8.000 euros anuales).

- Aportaciones a los sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente:

El contribuyente cuyo cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales, podrán reducir en la base imponible las aportaciones realizadas a los sistemas de previsión social de los que sea partícipe, mutualista o titular dicho cónyuge.

Estas aportaciones tendrán un límite máximo de 1.000 euros anuales (con anterioridad el límite era de 2.500 euros).

Se modifica el límite de reducción ( apartados 1, 2, 3, 4 y 5 del artículo 51 de la Ley 35/2006).

Se aplicará la menor de las cantidades siguientes:

a) El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

b) 2.000 euros anuales.Este límite se incrementará en 8.000 euros, siempre que tal incremento provenga de contribuciones empresariales.

Además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa.

- Se prorrogan los límites excluyentes del método de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos (disposición transitoria trigésimo segunda de la Ley 35/2006).

Por tanto, las magnitudes excluyentes de carácter general serán para el ejercicio 2021 las siguientes:

- Volumen de ingresosen el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

- Limitación en la deducibilidad de gastos financieros: Se modifica la regulación de la limitación en la deducibilidad de los gastos financieros, estableciendo que para la determinación del beneficio operativo no se tendrá en cuenta la adición de los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan con dividendos, cuando el valor de adquisición de dichas participaciones sea superior a 20 millones de euros (apartado 1 del artículo 16 de la Ley 27/2014).

- Reducción de la exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español del 100% al 95%, en concepto de gastos de gestión, excepto para entidad cuyo importe neto de la cifra de negocios en el período impositivo inmediato anterior sea inferior a 40 millones de euros (artículo 21 de la Ley 27/2014).

- Deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series: Se establece que el limite incrementado de la deducción al 50% se aplica también (además de para I+D+i) para las deducciones de producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales cuando estas deducciones superen el 10% de la cuota íntegra reducida en las deducciones para evitar la doble imposición internacional y las bonificaciones (apartados 1 y 5 del artículo 39 de la Ley 27/2014).

IMPUESTO SOBRE EL PATRIMONIO (IP)

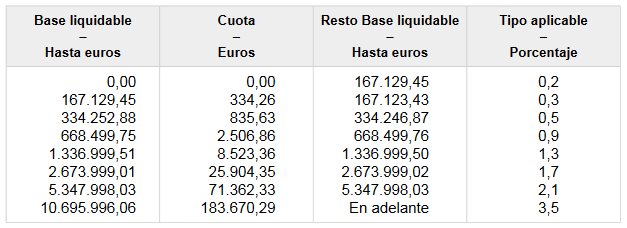

- Se modifica la escala de gravamen El tipo aplicable al último tramo de la base liquidable para a ser un 3,5% (artículo 30 de la Ley 19/1991).

- Carácter indefinido del Impuesto sobre el Patrimonio: Se restablece el carácter indefinido del Impuesto sobre el Patrimonio (derogación del apartado segundo del artículo único del Real Decreto-ley 13/2011).

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

- Localización de prestaciones de servicios: regla de uso efectivo: Se deja de aplicar la regla especial de uso efectivo a los servicios que se entienden realizados, conforme a las reglas de localización, en Canarias, Ceuta y Melilla (artículo 70. Dos LIVA).

- Se incrementa del 10% al 21% el tipo impositivo a las bebidas azucaradas y edulcoradas. Solo afecta a la venta de estos productos en supermercados, la consumición en bares y restaurantes seguirá tributando al 10%.

- Límites para la aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca: Se prorrogan para el periodo 2021 los límites para la aplicación del régimen simplificado y el régimen especial de agricultura, ganadería y pesca (disposición transitoria decimotercera LIVA).

INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM)

a) EL IPREM diario, 18,83 euros.

b) El IPREM mensual, 564,90 euros.

c) El IPREM anual, 6.778,80 euros.

d) En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM en aplicación de lo establecido en el Real Decreto-ley 3/2004, de 25 de junio, la cuantía anual del IPREM será de 7.908,60 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 6.778,80 euros.

FUENTES: