Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

180 días

Inicio > Blog > Aprobado el Proyecto de Ley de Presupuestos Generales del Estado para 2021 y remisión a las Cortes Generales

Aprobado el Proyecto de Ley de Presupuestos Generales del Estado para 2021 y remisión a las Cortes Generales

Publicado el 28 de octubre de 2020

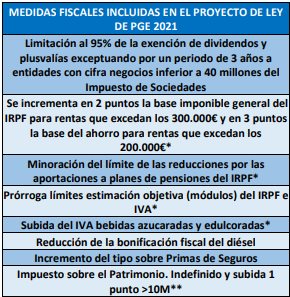

El Consejo de Ministros ha aprobado el 27 de octubre de 2020, el Proyecto de Ley de Presupuestos Generales del Estado de 2021 que se remitirá a las Cortes Generales.¿Cuáles son las principales medidas fiscales que se incluyen en este proyecto de ley?

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Aumento de dos puntos el tipo de gravamen a las rentas del trabajo superiores a 300.000 euros.

Aumento de tres puntos el tipo de gravamen a las rentas del capital a partir de 200.000 euros.

Revisión del límite de las aportaciones a planes de pensiones individuales o de empleo. Se pasa del límite de 8.000 a 2.000 euros el importe de las aportaciones máximas. No obstante, el límite conjunto de reducción (aportaciones del partícipe y de la empresa) se amplía de 8.000 a 10.000 euros.

Se prorrogan para 2021 los límites vigentes para aplicar el régimen de módulos o régimen de estimación objetiva.

IMPUESTO SOBRE EL PATRIMONIO

Se contempla su vigencia indefinida, de modo que no sea necesario prorrogarlo año tras año mediante una ley.

Se incrementa un punto el gravamen del último tramo, que pasa del 2,5% al 3,5%.

IMPUESTO SOBRE SOCIEDADES

Reducción de la exención sobre dividendos y plusvalías generados por filiales en el exterior pasando del 100% al 95%, excepto las compañías con un volumen de negocio inferior a 40 millones podrán seguir aplicando la exención del 100% por dividendos durante los próximos tres años.

IVA

Se incrementa del 10% al 21% el tipo impositivo a las bebidas azucaradas y edulcoradas. Sólo afecta a la venta de estos productos en supermercados, la consumición en bares y restaurantes seguirá tributando al 10%.

IPREM

El Indicador Público de Renta de Efectos Múltiples aumenta en un 5% . Es la primera subida del IPREM desde 2017.

A continuación, esquema del conjunto de medidas fiscales incluidas en los Presupuestos Generales del Estado para 2021.