Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

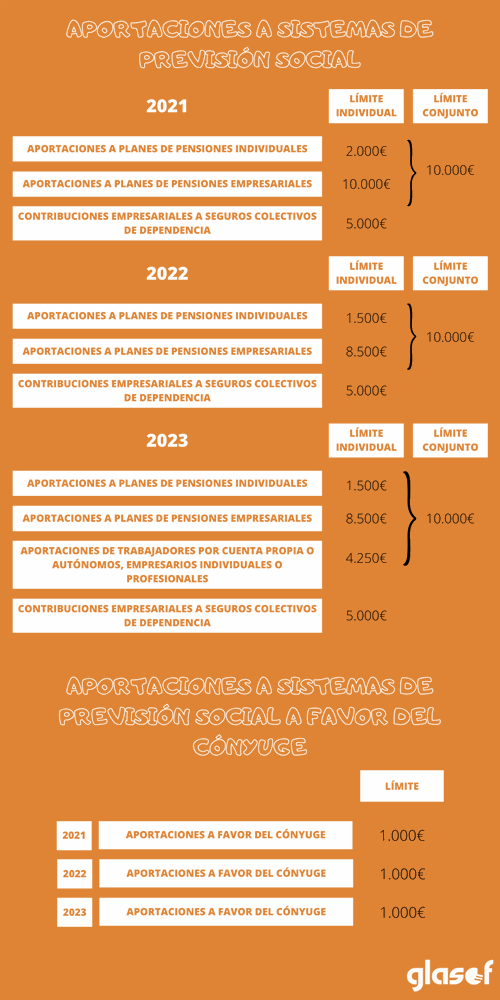

Los planes de pensiones constituyen uno de los apartados del Impuesto sobre la Renta de las Personas Físicas (IRPF) que más modificaciones han sufrido a lo largo de los últimos ejercicios. A continuación haremos un repaso por las principales modificaciones de cara a la próxima campaña de Renta 2023, así como una comparativa en relación con ejercicios anteriores.

Límite de reducción para aportaciones y contribuciones a sistemas de previsión social

La Ley 31/2022, por la que se aprueban los Presupuestos Generales del Estado para 2023, supone mejoras en la regulación del límite de reducción en la base imponible por aportaciones y contribuciones a sistemas de previsión social.

El límite individual de las aportaciones personales se mantiene en 1.500€. Este límite se podrá incrementar en los siguientes supuestos:

| Importe anual de la contribución | Aportación máxima del trabajador | ||

| =< 500€ | Contribución empresarial * 2,5 | ||

| Entre 500,01€ y 1.500€ | 1.250€ + [0,25 * (contribución empresarial - 500€)] | ||

| > 1.500€ | Contribución empresarial * 1 | ||

No obstante, en todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución, a cuyo efecto la empresa deberá comunicar a la entidad gestora o aseguradora del instrumento de previsión social que no concurre esta circunstancia

Dichas cantidades se podrán adicionar en 5.000€ anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa.

Evolución gráfica de los límites aplicables a los planes de pensiones a lo largo de los ejercicios 2021, 2022 y 2023

Es importante tener en consideración que la campaña de renta 2023 incluye más novedades además de las modificaciones aprobadas para los planes de pensiones. Estas novedades se detallan en este artículo.

FUENTES: