A partir del próximo

1 de enero de 2015 entrarán en vigor las nuevas reglas de localización de los

servicios de telecomunicaciones, de radiodifusión y televisión y electrónicos prestados a los

particulares consumidores finales, que están previstas en la Directiva 2008/8/CE del Consejo, de 12 de febrero.

¿Cuál es el cambio producido?

Los servicios prestados a

consumidores finales deben gravarse en el Estado miembro en el que el cliente esté establecido, tenga su domicilio o residencia habitual (a diferencia de la mayoría de los servicios, objeto de gravamen en el Estado miembro de establecimiento del prestador).

¿Cuál es la finalidad?

Que los servicios sean gravados en el Estado miembro donde se produce el

consumo.

¿Qué situaciones pueden darse en España tanto si es transmitente como si es adquirente?

Ejemplo 1)

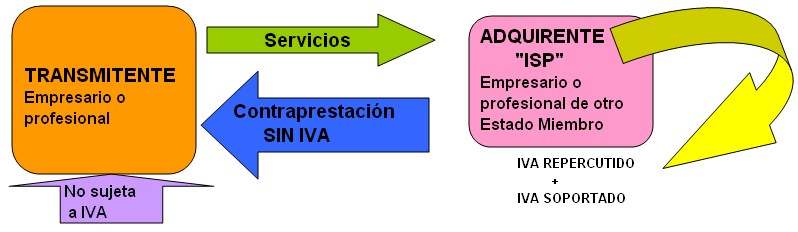

Caso a)

Caso a) Una empresa española presta servicios de alojamiento de sitios web a una empresa francesa.

La empresa española tiene una operación no sujeta a IVA.

Caso b) Una empresa francesa presta servicios de alojamiento de sitios web a una empresa española.

La empresa española tiene una operación de inversión sujeto pasivo (soporta y repercute iva).

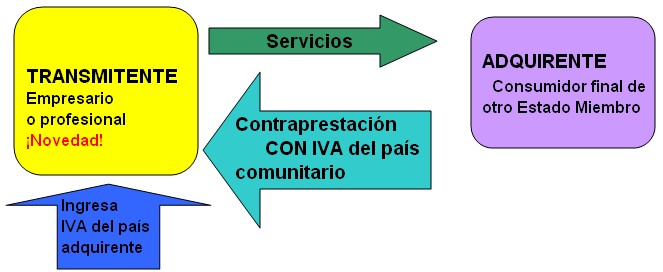

Ejemplo 2) ¡Novedad!

Una empresa española presta un servicio de descarga de una película a través de la web a un particular francés.

La empresa española puede ingresar el IVA del otro país comunitario en la Mini Ventanilla Única.

Ejemplo 3)

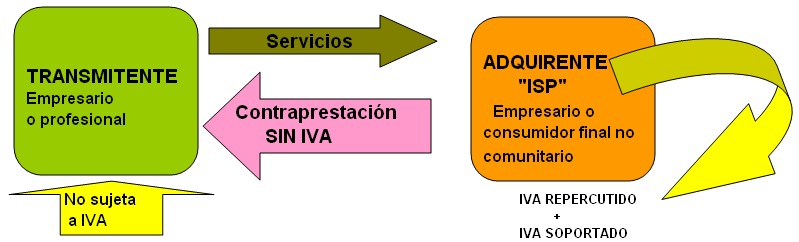

Caso a)

Caso a) Una empresa española presta un servicio de acceso en línea a un periódico para una empresa Argentina.

La empresa española tiene una operación no sujeta a IVA.

Caso b) Una empresa Estadounidense presta un servicio de acceso en línea a un periódico para una empresa española.

La empresa española tiene una operación de inversión sujeto pasivo.

Fuente: AEAT