Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Las principales novedades fiscales para la declaración de la Renta de 2019 afectan a:

a) Rendimientos del trabajo.

b) Rendimientos de capital inmobiliario

c) Rendimientos de actividades económicas

d) Integración y compensación de rentas en la base imponible del ahorro.

e) Deducción por familia numerosa.

f) Deducción por cónyuge no separado legalmente con discapacidad.

g) Obligación de declarar.

Descargar Avance Renta 2019

Vídeo presentación Renta

RENDIMIENTOS DEL TRABAJO Art. 20 LIRPF

Desde el 1-1-2019, los contribuyentes con rendimientos netos del trabajo inferiores a 16.825 euros, siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, minoran el rendimiento neto del trabajo en las siguientes cuantías:

| Rendimiento neto del trabajo | Reducción |

| 13.115 euros o menos | 5.565 euros |

| Entre 13.115,1 y 16.825 euros | 5.565 – [1,5 x (RNT – 13.115)]* |

*RNT= Rendimiento neto del trabajo que será el resultado de minorar el rendimiento íntegro con los gastos previstos en las letras a), b) , c), d) y e) del artículo 19.2 LIRPF.

INTEGRACIÓN Y COMPENSACIÓN DE RENTAS EN LA BASE IMPONIBLE DEL AHORRO Art. 49 LIRPF

En este ejercicio se podrán compensar de forma cruzada los saldos de capital mobiliario con los importes de ganancias y pérdidas de los cuatro años anteriores hasta el límite del 25%. Los importes de 2014 si todavía no se han compensado se pierden.

DEDUCCIÓN POR FAMILIA NUMEROSA Art. 81 bis LIRPF

Desde el 01-01-2019, la cuantía de la deducción de hasta 1.200 euros anuales o hasta 2.400 euros anuales, se incrementa hasta en 600 euros anuales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigidos para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda.

DEDUCCIÓN POR CÓNYUGE NO SEPARADO LEGALMENTE CON DISCAPACIDAD Art. 81 bis LIRPF

Desde el 01-01-2019, será aplicable una deducción de hasta 1.200 euros anuales, siempre que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni genere el derecho a las deducciones por descendiente con discapacidad o ascendiente con discapacidad.

OBLIGACIÓN DE DECLARAR Art. 96.3 LIRPF

El límite excluyente de la obligación de declarar que se aplica a los rendimientos íntegros del trabajo cuando:

Se incrementa de 12.643 euros (o 12.000 en caso de fallecidos antes de 5 de julio de 2018) a 14.000 euros.

PREMIOS DE LOTERÍAS Y APUESTAS Disp. trans. 35ª LIRPF

Los premios derivados de los juegos estarán exentos del gravamen especial en la cuantía de 20.000 euros para los celebrados en el periodo impositivo 2019.

Proyecto de Orden por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio:

- Texto del proyecto.

- Anexos al proyecto (modelos 100 y 714).

El 19 de marzo de 2020 se ha publicado en el BOE la Orden HAC/253/2020, de 3 de marzo:

Modelos oficiales para el ejercicio 2019:

- Modelo de declaración del Impuesto sobre la Renta de las Personas Físicas.

- Modelo del Impuesto sobre el Patrimonio.

Guía de las principales novedades del IRPF para 2019:

- Manual práctico de Renta 2019.

Mejora la cumplimentación de los rendimientos de capital inmobiliario y de actividades económicas en estimación directa:

En los rendimientos de capital inmobiliario:

Se ha consolidado en un único apartado, toda la información relacionada con los inmuebles de los que es titular el contribuyente, ya sea como propietario o usufructuario.

Hay que reflejar respecto de cada inmueble del que sea propietario o usufructuario, el uso o usos que dicho inmueble ha tenido durante el ejercicio, indicando si ha constituido su vivienda habitual, si constituye la vivienda de su ex cónyuge e hijos menores de edad o si ha estado afecto a una actividad económica para, en estos casos, no genera ningún tipo de renta.

Hay que indicar también si ha estado a disposición del titular o en arrendamiento. En el caso de arrendamiento de bienes inmuebles o de constitución de derechos o facultades de uso o disfrute sobre los mismos, se desglosan todos los conceptos necesarios para ayudar al contribuyente en el cálculo del principal gasto deducible, las cantidades destinadas a la amortización.

Se crea un nuevo anexo D, de cumplimentación voluntaria, en el que los contribuyentes podrán consignar el NIF de los proveedores de determinados gastos, así como su importe.

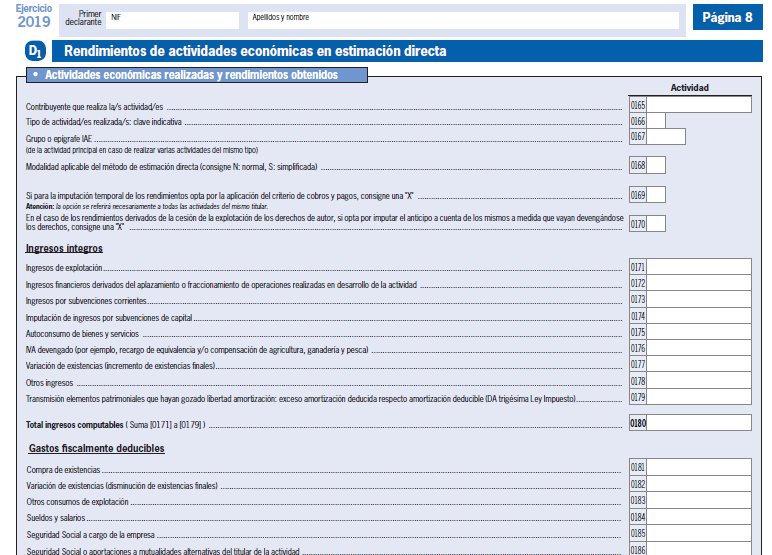

En los rendimientos de actividades económicas en estimación directa:

Se modifica la relación de ingresos computables y gastos deducibles y se efectúa un desglose más amplio.

La declaración del Impuesto de Patrimonio 2019, modelo D-714 reproduce la misma estructura de contenidos del ejercicio anterior.