Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 1 de julio de 2022 se publica en el BOE la Ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo, por la que se modifica el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre.

¿Qué repercusiones tiene la Ley 12/2022 en Renta? (Artículo 52 Ley 35/2006)

En relación con el Impuesto sobre la Renta de las Personas Físicas, se crea un nuevo límite de reducción en la base imponible por aportaciones y contribuciones a sistemas de previsión social, adicional al límite general de 1.500 euros anuales, y aplicable a las aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o de autónomos de nueva creación.

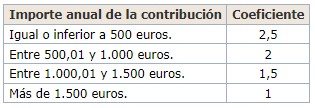

De esta forma, este límite se verá incrementado en:

Se aplicará siempre el coeficiente 1 cuando el trabajador obtenga rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución.

¿Qué repercusiones tiene la Ley 12/2022 en Sociedades? (Artículo 38 ter Ley 27/2014)

En relación con el Impuesto sobre Sociedades, se incorpora una nueva deducción en la cuota íntegra del 10% por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores. Dicha deducción será aplicable para periodos impositivos que comiencen a partir de 2 de julio de 2022.

FUENTES: