Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

En este artículo te resumimos, de forma clara y directa, las principales novedades legales que afectan a Renta 2025, así como los cambios formales del modelo 100.

👉 ¡Sigue leyendo y adelántate a la Campaña de Renta 2025 con Glasof!

Deducción sobre rendimientos de trabajo

A continuación, se muestra la deducción aplicable sobre determinados rendimientos de trabajo:

| Deducción sobre rendimientos de trabajo | |

| Podrán beneficiarse de dicha deducción aquellos contribuyentes que perciban rendimientos íntegros del trabajo inferiores a 18.276 euros anuales que procedan de una relación laboral o estatutaria, siempre que no tengan rentas distintas de estas superiores a 6.500 euros (excluidas las exentas). | |

| <= 16.576€ | 340€ |

| >16.576,01€ y <18.276€ | 340€ - [0,2 x (Rdtos íntegros- 16.576€)] |

Nueva reducción para actividades artísticas

Se incorporan nuevas casillas en rendimientos de trabajo y rendimientos de actividades económicas en estimación directa para reflejar la reducción aplicable a los rendimientos de actividades artísticas obtenidos de manera excepcional (Apartado 4 de la Disposición adicional séptima Ley 7/2024, de 20 de diciembre):

Se aplicará una reducción de un 30% a los rendimientos obtenidos en el período impositivo que excedan del 130% de la cuantía media de los rendimientos netos imputados en los tres períodos impositivos anteriores.

Eliminación de la compensación de IVA a efectos de calcular el límite máximo del volumen de operaciones en las actividades agrícolas, ganaderas y forestales (módulos)

Tal y como establece la reciente Sentencia 221/2026 del TS, de 25 de febrero de 2026, la compensación del IVA del REAGYP dejará de computar como ingreso a efectos de calcular el volumen total de operaciones.

Esto significa que, en el ejercicio 2024, dicha compensación no se tendrá en cuenta para determinar si se supera el límite máximo de 250.000 € anuales, requisito indispensable para continuar aplicando el método de estimación objetiva (módulos) en 2025.

Autónomos: regularización de cuotas RETA

Tal y como establece la consulta vinculante V2518-22 de 7 de diciembre de 2022, las regularizaciones de las cuotas RETA de ejercicios anteriores se declararan en la renta de 2025. Para ello, se habilitan nuevas casillas en el apartado de gastos deducibles:

Casilla 0196: Si resulta importe a ingresar.

Casilla 0197: Si resulta importe a devolver.

👉 Si el importe a devolver supera el importe de las cuotas satisfechas a la Seguridad Social, el exceso se consignará en la casilla 0178 de otros ingresos.

Ganancias patrimoniales derivadas de premios o juegos

En el apartado de ganancias y pérdidas patrimoniales y, con el fin de determinar la obligación de declarar, se distiguen las ganancias patrimoniales derivadas de premios o juegos sin y con fines publicitarios, según estén sujetos o no a retención.

Compraventa de participaciones o acciones

Se crea un apartado específico para la cumplimentación de las operaciones de compraventa de participaciones o acciones de fondos cotizados y sociedades de inversión de capital variable índice cotizadas a que refiere el artículo 75.3.j) del Reglamento del impuesto.

Ampliación del rango temporal de aplicación de las deducciones por obras de de la mejora de la eficiencia energética de viviendas

La deducción por obras de mejora de la eficiencia energética de viviendas será de aplicación a las cantidades satisfechas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2026 y la deducción por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial, será aplicable sobre las cantidades satisfechas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2027.

Prórroga de la deducción por la adquisicion de vehículos eléctricos "enchufables" y de pila de combustible y puntos de recarga

Se prorroga para 2025 la deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga, de forma que se aplicará a las adquisiciones, cantidades entregadas a cuenta o instalaciones efectuadas durante el año 2025. (Disposición adicional quincuagésiva octava Ley 35/2006).

Deducción por obtención de rentas a contribuyentes con residencia habitual y efectiva en la Isla de la Palma

Se adoptan medidas complementarias urgentes para la recuperación económica y social de la Isla de La Palma tras los daños ocasionados por las erupciones volcánicas, por obtención de rentas a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

Reserva por Inversiones en Canarias

Se añade como inversión válida en Canarias la rehabilitación de viviendas protegidas, como nuevo objeto de inversión el arrendamiento de viviendas protegidas rehabilitadas en favor de personas inscritas en el Registro Público de Demandantes de Vivienda Protegida de Canarias y reduciendo el plazo de dichas dotaciones del 31 de diciembre de 2023 al período de vigencia del Reglamento (UE) 651/2014, o norma que lo sustituya.

Nuevas deducciones por incentivos y estímulos a la inversión empresarial

Se incorporan nuevos eventos que tienen la consideración de acontecimientos de excepcional interés público y se eliminan algunas de las deducciones con respecto al 2024.

Escala del ahorro

Se modifica para el ejercicio 2025 la escala del ahorro (Ley 7/2024, de 20 de diciembre), con respecto al 2024:

| ESCALA DEL AHORRO. EJERCICIO 2025 | |||||

| Base liquidable del ahorro (Hasta €) | Cuota íntegra (€) | Resto base liquidable del ahorro (Hasta €) | Tipo aplicable (%) | ||

| 0 | 0 | 6.000 | 9,5 | ||

| 6.000 | 570 | 44.000 | 10,5 | ||

| 50.000 | 5.190 | 150.000 | 11,5 | ||

| 200.000 | 22.440 | 100.000 | 13,5 | ||

| 300.000 | 35.940 | En adelante | 15 | ||

| ESCALA DEL AHORRO. EJERCICIO 2024 | |||||

| Base liquidable del ahorro (Hasta €) | Cuota íntegra (€) | Resto base liquidable del ahorro (Hasta €) | Tipo aplicable (%) | ||

| 0 | 0 | 6.000 | 9,5 | ||

| 6.000 | 570 | 44.000 | 10,5 | ||

| 50.000 | 5.190 | 150.000 | 11,5 | ||

| 200.000 | 22.440 | 100.000 | 13,5 | ||

| 300.000 | 35.940 | En adelante | 14 | ||

Escalas autonómicas

Se modifican para el ejercicio 2025 las escalas autonómicas de las siguientes autonomías:

Autoliquidación rectificativa: nueva casilla

Se habilita una nueva casilla para solicitar que la autoliquidación anterior se tenga por no presentada por no existir obligación de declarar por el IRPF.

📢 Prepárate con Glasof

🔍 Evita errores y cumple con la normativa sin complicaciones

📥 Simplifica tu gestión fiscal con nuestra solución

📥 Descarga ahora nuestro programa de Renta y adelántate a la campaña.

OTRA INFORMACIÓN DE INTERÉS:

Fechas clave de la campaña de Renta 2025

El período de presentación de la declaración de la Renta para el ejercicio 2025 comprende desde el 8 de abril de 2026 hasta el 30 de junio de 2026. El plazo de domiciliación finaliza el 25 de junio de 2026.

Proyecto de Orden IRPF y Patrimonio [Ministerio de Hacienda 26/01/2026]

El Ministerio de Hacienda publica, a 26 de enero de 2026, el Proyecto de Orden por el que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2023, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos.

Puedes consultar más información aquí.

Número de referencia [AEAT 11/03/2026]

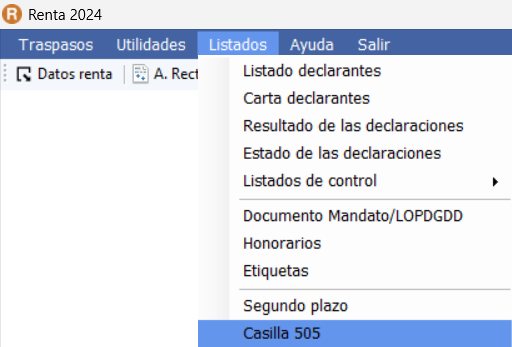

La AEAT informa que, a partir del 11 de marzo de 2026, las referencias obtenidas durante la campaña del ejercicio 2024 dejan de tener efecto. Para continuar operando con referencia para los servicios relacionados con Renta, será necesario obtener una nueva referencia con el importe de la casilla 505 de la Renta 2024 y que será válida para los servicios de Renta 2025, así como para ejercicios anteriores:

Recuerda que, desde el programa de Renta 2024 de Glasof podrás acceder al listado de la casilla 505 para obtener dicho número de referencia:

Manual Renta 2025 AEAT [AEAT 18/03/2026]

Ya está disponible el manual práctico de Renta 2025 en la página de la AEAT:

Publicación de los modelos oficales de Renta y Patrimonio [BOE 27/03/2026]

El 27 de marzo de 2026 se publica en el BOE la Orden HAC/277/2026, de 25 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Patrimonio, ejercicio 2025, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos.

REFERENCIAS WEB:

📘Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

📘Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social, y se adoptan medidas urgentes en materia tributaria y de Seguridad Social.

📘Sentencia 221/2026 del TS, de 25 de febrero de 2026

📘Real Decreto-ley 3/2025, de 1 de abril, por el que se establece el programa de incentivos ligados a la movilidad eléctrica (MOVES III) para el año 2025.

📘Consulta vinculante V2518-22, de 7 de diciembre de 2022, sobre la regularización de las cuotas RETA.

📘Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

📘Decreto-ley 5/2025, de 25 de marzo, por el que se adoptan medidas urgentes en materia fiscal, de gastos de personal y otras administrativas.

📘 Ley 3/2025, de 19 de noviembre, de modificación del Texto Refundido de las disposiciones legales del Principado de Asturias en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 2/2014, de 22 de octubre.

📘Ley 9/2025, de 23 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2026.

📘Manual Renta 2025 AEAT: Parte 1 y Parte 2: Deducciones autonómicas.

📘 Orden HAC/277/2026, de 25 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Patrimonio, ejercicio 2025, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos.