[ACTUALIZACIÓN 25/06/2021]

Se aprueba la

Orden HAC/646/2021, de 22 de junio, por la que se modifican la

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 IVA, Autoliquidación y la

Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del IVA.Como consecuencia del

nacimiento de los regímenes especiales de ventanilla única (Régimen exterior de la Unión, Régimen de la Unión y Régimen de importación) se hace necesario realizar modificaciones en el modelo 303 y en el modelo 390.

Entrará en vigor el 1 de julio de 2021. No obstante, será aplicable por primera vez a las autoliquidaciones del IVA, modelo 303, correspondientes a los periodos de liquidación que se inicien a partir del 1 de julio de 2021 y a la declaración-resumen anual, modelo 390, correspondiente al ejercicio 2021

Modificaciones en el modelo 303: Impuesto sobre el Valor Añadido. Autoliquidación

Esta orden modifica la

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación.

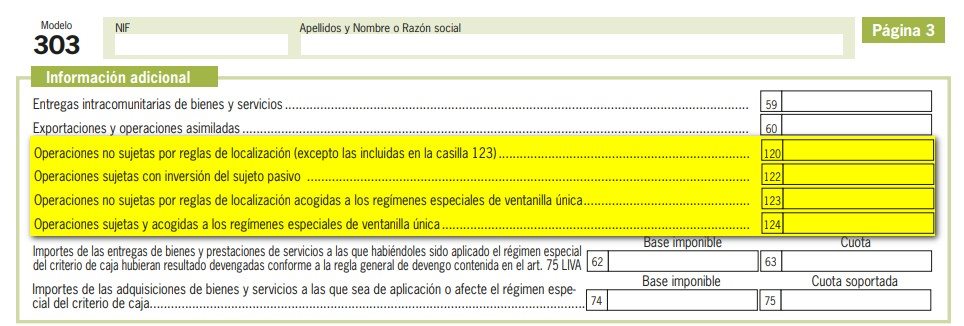

Se añaden cuatro nuevas casillas en el apartado

"Información adicional" de la página 3 del modelo:

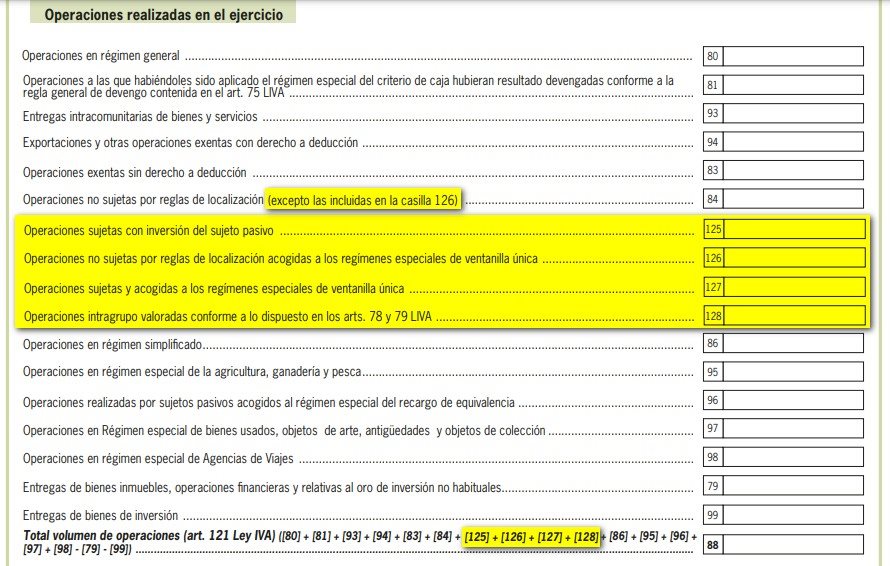

También se añaden cuatro nuevas casillas en el apartado

"Operaciones realizadas en el ejercicio" de la página 4 del impreso:

Modificaciones en el modelo 390: Declaración-resumen anual del Impuesto sobre el Valor Añadido

Esta orden modifica la

Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido.

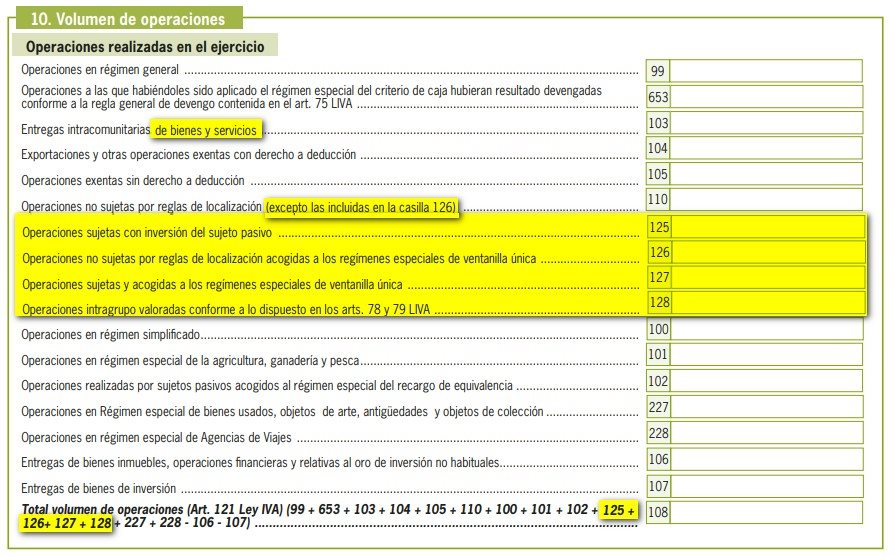

Se incorporan también las cuatro casillas análogas en el modelo 390 en el apartado

"10. Volumen de operaciones. Operaciones realizadas en el ejercicio" de la página 6:

FUENTE:

- BOE (24/06/2021).

- AEAT (25/06/2021).