La Seguridad Social publica en su web aclaraciones en relación con la información publicada sobre los

.

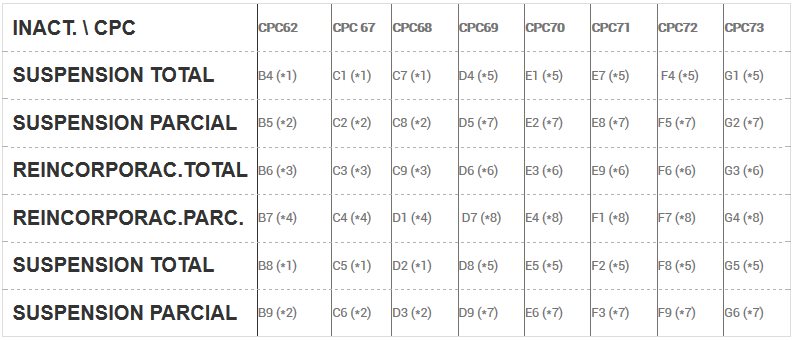

Cuadro esquema: Declaración Responsable CPC, valor de inactividad comunicado al trabajador, (*) aplicación de la exoneración según más abajo se detalla:

Inactividades relativas a las Declaraciones Responsables CPC 067 y 068 (por apartados 1 y 2 del artículo 2 del RDL.30/2020, así como la CPC 062 por apartado 2 de la Disposición adicional primera del RDL 30/2020): La exoneración se aplica solo por los periodos y jornadas en suspensión de actividad (ERTE).

Por ello:

(*1) Suspensión total actividad:

B4 - B8 - C1 - C5: Exoneración parte en suspensión ERTE: 100% - 90%, en función del número de trabajadores de la empresa.

C7 - D2: Exoneración parte en suspensión ERTE: Octubre 100% - 90%, Noviembre 90% - 80%, Diciembre 85% - 75%, Enero 80% - 70%, en función del número de trabajadores de la empresa.

(*2) Suspensión parcial actividad:

B5 - B9 - C2 - C6: Exoneración parte en suspensión ERTE: 100% - 90%, en función del n

o de trabajadores de la empresa

C8 – D3: Exoneración parte en suspensión ERTE: Octubre 100% - 90%, Noviembre 90% - 80%, Diciembre 85% - 75%, Enero 80% - 70%, en función del número de trabajadores de la empresa.

(*3) Reinicio total actividad:

B6 - C3 - C9: Sin exoneración

(*4) Reinicio parcial de la actividad:

B7 - C4: Exoneración parte suspensión ERTE: 100% - 90% en función del número de trabajadores de la empresa.

D1: Exoneración parte en suspensión ERTE: Octubre 100% - 90%, Noviembre 90% - 80%, Diciembre 85% - 75%, Enero 80% - 70%, en función del número de trabajadores de la empresa.

Declaraciones responsables CPC 069, 070, 071, 072, 073 (que parten de la Disposición adicional primera del RDL 30/2020) y las inactividades correspondientes a ellas: Se exoneran durante los periodos de suspensión por la parte y jornada suspendida y durante los periodos de reactivación por la parte trabajada.

El criterio sostenido, al igual que en los anteriores RDL reguladores de exoneraciones en la cotización empresarial por ERTE, aplica las exoneraciones por la parte trabajada solo respecto de trabajadores reincorporados a la actividad.

Es por ello, que en los valores de inactividad (D5 – D9 - E2 – E6 - E8 – F3 – F5 – F9 – G2 – G6) identificativos de situaciones de ERTE parcial, solo resulta aplicable exoneración respecto de la parte de jornada suspendida.

Por ello:

(*5) Suspensión total:

D4 – D8 - E1 – E5 – E7 –F2 – F4 – F8 – G1 – G5: Exoneración parte en suspensión ERTE: 85% - 75%, en función del número de trabajadores de la empresa.

(*6) Reinicio total:

D6 – E3 – E9 – F6 – G3: Exoneración parte trabajada, 85% - 75%, en función del n número de trabajadores de la empresa.

(*7) Suspensión parcial:

D5 – D9 - E2 – E6 - E8 – F3 – F5 – F9 – G2 – G6: El Sistema solo aplica exoneración a la parte de actividad suspendida, 85% - 75%, en función del número de trabajadores de la empresa.

(*8) Reinicio parcial:

D7 – E4 – F1 – F7 – G4: El Sistema aplica exoneración tanto a la parte de actividad suspendida como a la reiniciada, 85% - 75%, en función del número de trabajadores de la empresa.

FUENTE:

Seguridad Social. Ministerio de Inclusión, Seguridad Social y Migraciones (09/12/20).