Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 4 de julio de 2022 se publican en el BOE:

No obstante, el 30 de mayo de 2023 se publican las modificaciones a aplicar a dichos modelos como consecuencia de reformas puntuales de la normativa contable:

¿Qué novedades incluyen los nuevos modelos de Cuentas Anuales aprobados para 2022?

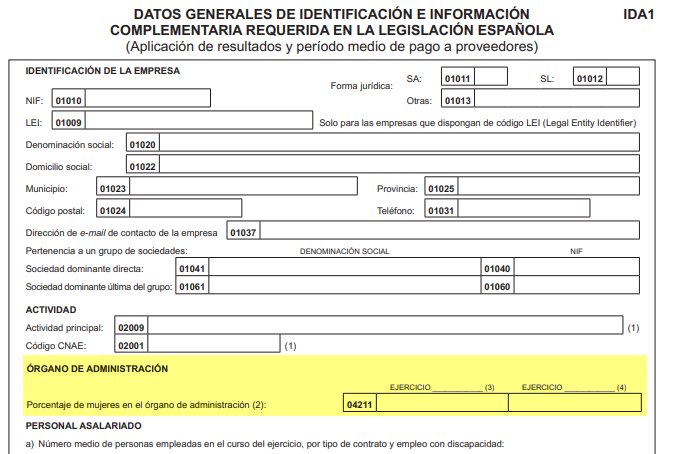

Cambios comunes a todos los modelos

Cambios en el Modelo Normal

Cambios en el Modelo Abreviado

Cambios en el Modelo PYME

¿Cuándo entra en vigor esta norma?

La utilización de los modelos aprobados por la presente resolución será obligatoria para las cuentas anuales formuladas y aprobadas, que sean presentadas en el Registro Mercantil para su depósito con posterioridad a la publicación de esta resolución en el Boletín Oficial del Estado (BOE).

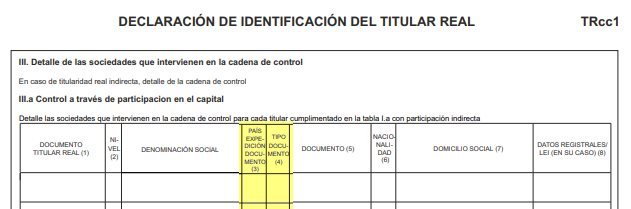

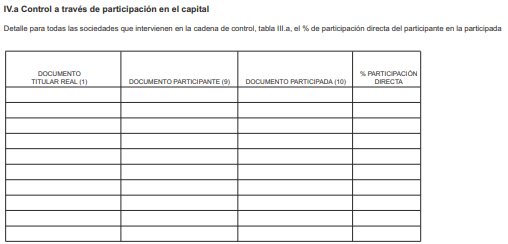

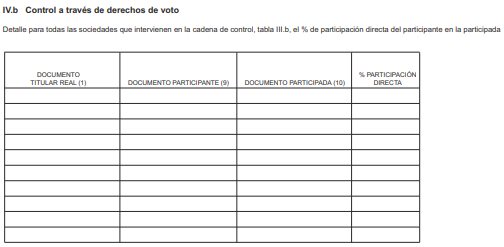

Documentación del Registro Mercantil sobre la cumplimentación de la "Declaración de identificación del titular real":

Otra información de interés:

[ACTUALIZACIÓN 04/07/2023]

Consulta nuestro vídeo demostración sobre el proceso de confección de cuentas anuales en el programa de Glasof, así como el posterior enlace con el D2 y el Registro Mercantil para la presentación de las mismas.

FUENTES: