Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Se ha publicado la Orden HAC/27/2026, de 22 de enero, por la que se modifican, entre otras, las siguientes órdenes relacionadas directamente con los programas de Glasof:

Con la publicación de la Ley 7/2024, de 20 de diciembre, se lleva a cabo una nueva redacción del artículo 19.5º LIVA, por la que se establece que, en relación con las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante, la ultimación del régimen de depósito distinto del aduanero se entenderá realizada, en todo caso, por el último depositante del producto que se extraiga del depósito fiscal, al que se repercutirá el Impuesto sobre Hidrocarburos correspondiente y que estará obligado a liquidar el IVA por la operación asimilada a la importación, o por el titular del depósito fiscal en caso de que sea el propietario del producto. Asimismo, el último depositante del producto que se extraiga, o el titular del depósito fiscal en caso de que sea el propietario del producto, estará obligado a garantizar el ingreso del IVA correspondiente a la posterior entrega sujeta y no exenta del bien extraído del depósito fiscal.

Del mismo modo, el apartado undécimo del anexo de la , establece que el último depositante de las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante que se extraigan del depósito fiscal, o el titular del depósito fiscal en caso de que sea el propietario de dichos productos, estará obligado a constituir y mantener una garantía del ingreso del Impuesto sobre el Valor Añadido correspondiente a las entregas sujetas y no exentas que se hagan posteriormente de dichos bienes.

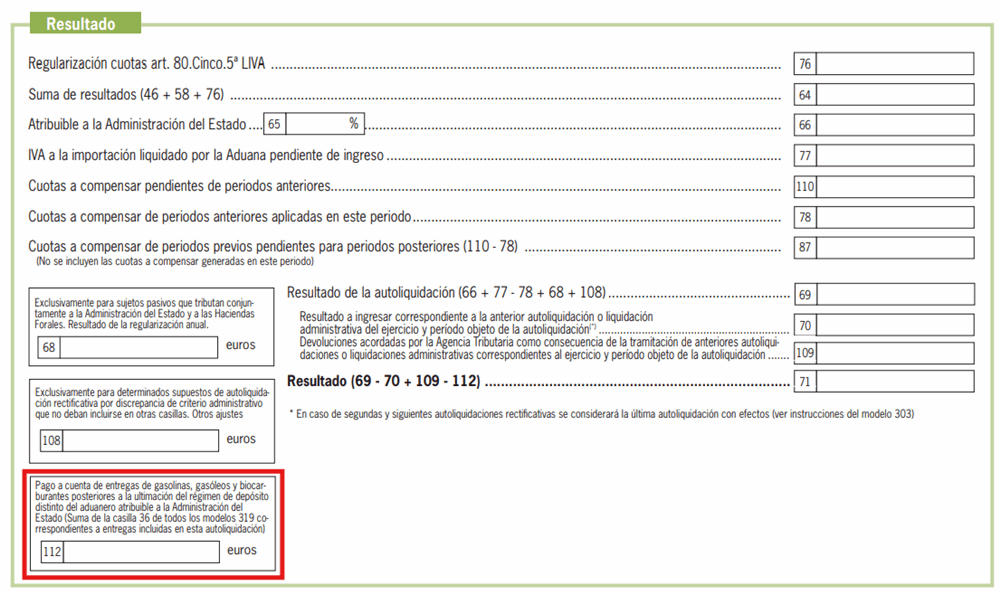

Para hacer posible la deducción de este pago a cuenta en la correspondiente autoliquidación en la que se incluya la entrega sujeta y no exenta posterior garantizada se modifica el modelo 303, así como el 390. Además, se incorpora un campo en el diseño de registro del libro registro de facturas emitidas para identificar aquellas facturas que documenten entregas de carburantes extraídos de depósito fiscal previa prestación de la misma.

Modelo 303 (Anexo III)

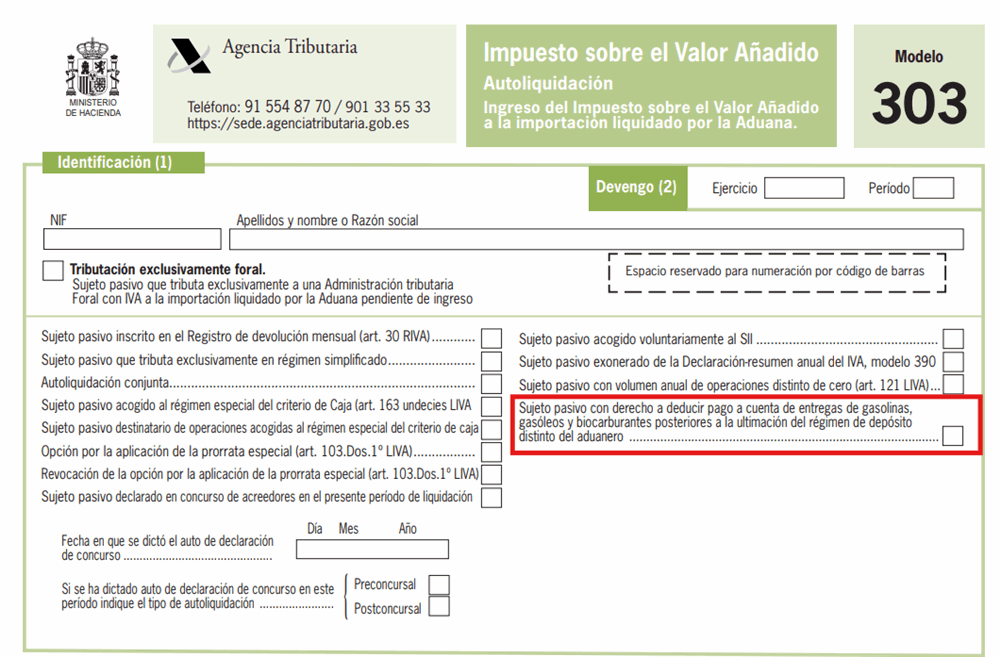

Tal y como se muestra a continuación, se añade una nueva cuestión en la hoja de Identificación, así como la casilla 112 en la hoja de Resultados, para hacer constar el importe del pago a cuenta en la entrega de carburantes.

Modelo 390 (Anexo IV)

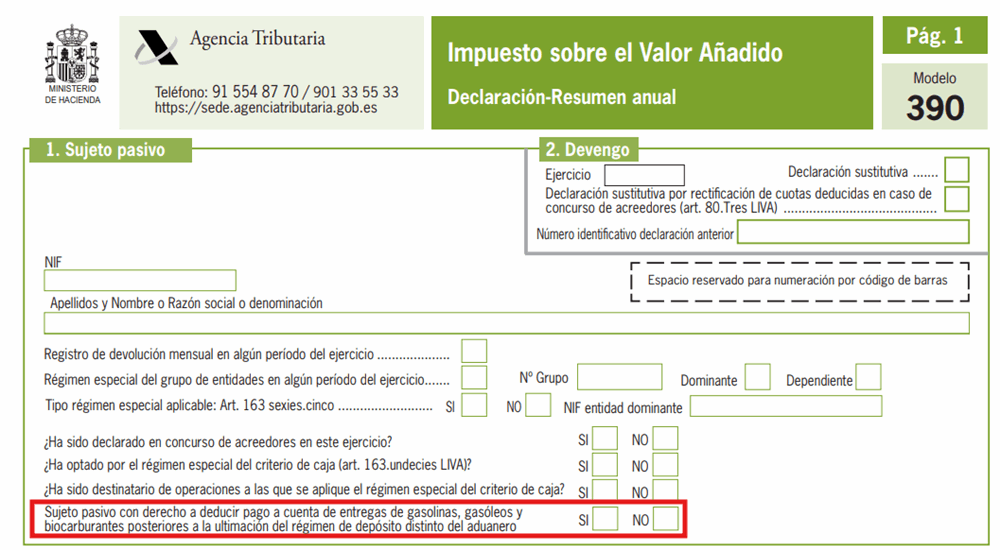

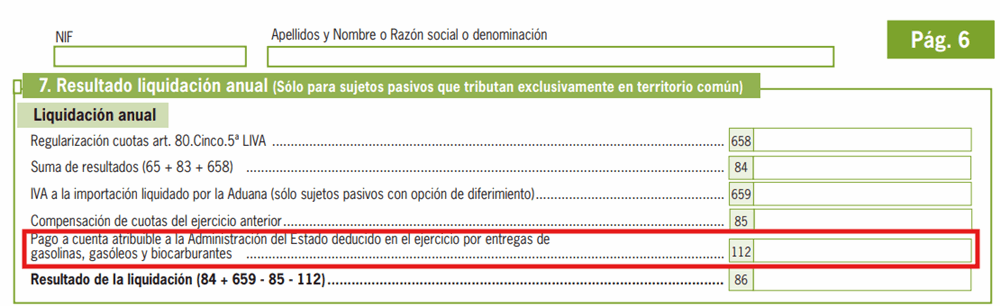

Del mismo modo que sudece con el 303, en el 390 también se añade una nueva cuestión con respecto al sujeto pasivo en la primera hoja, así como la casilla 112 en la página de liquidación.

Entrada en vigor (Disposición final única)

Con respecto al 303, esta norma entra en vigor en el mes de febrero de 2026 para la modalidad mensual o segundo trimestre de 2026 para la modalidad trimestral.

Con respecto al 390, se aplicará por primera vez al modelo del ejercicio 2026.

En relación con los libros registro, se aplicará para aquellas facturas emitidas a partir del 1 de febrero de 2026.

REFERENCIAS WEB:

📘 Orden HAC/27/2026, de 22 de enero.