Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Para poder enviar una subsanación de libros o cuentas es necesario que el Registro haya calificado un envío previamente con defectos.

Subsanación telemática de libros:

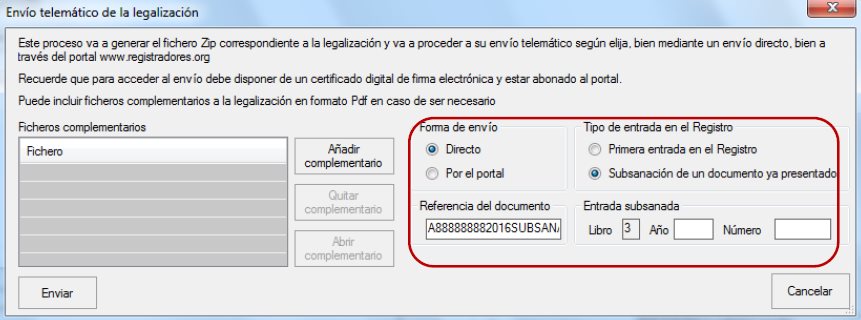

1) Presentación telemática "envío Directo" :

A través del aplicativo "Legalia 2", seleccionamos como "Tipo de entrada en el Registro " la opción "Subsanación de un documento ya presentado".

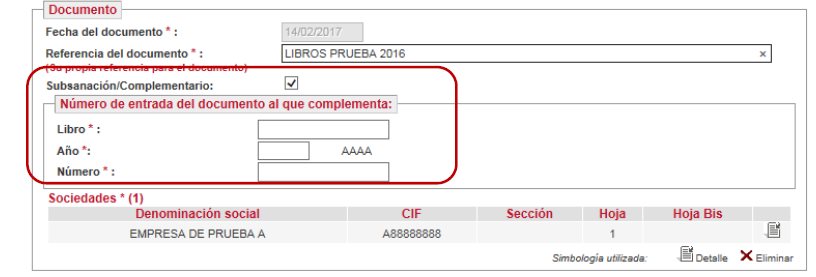

2) Presentación telemática "envío por el portal":

Marcamos el check de Subsanación/Complementario. Posteriormente nos solicita los siguientes datos:

Para más información, podremos consultar el manual del Registro Mercantil sobre la presentación telemática de los libros.

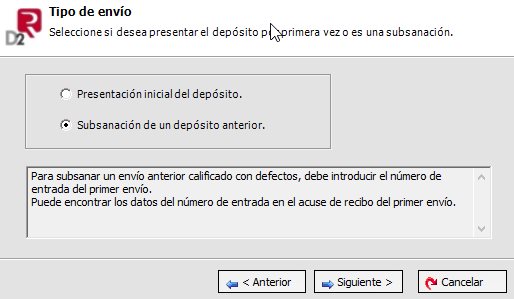

Subsanación telemática de cuentas:

Seleccionamos subsanación de un depósito anterior.

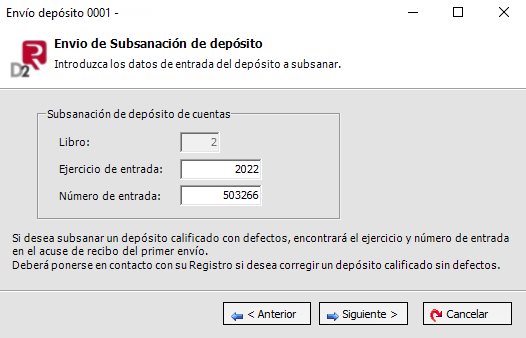

Posteriormente nos solicita los siguientes datos:

Por ejemplo, supongamos que hemos presentado en el 2022 las Cuentas Anuales de una empresa cuyos datos de entrada son los siguientes: 2022/503266. Entonces la ventana de subsanación de cuentas anuales se cumplimentaría del siguiente modo:

Para más información, podremos consultar el manual del Registro Mercantil sobre la presentación telemática de las cuentas anuales.

FUENTE: Registro Mercantil.