Renta 2021: Tratamiento de las deducciones familiares

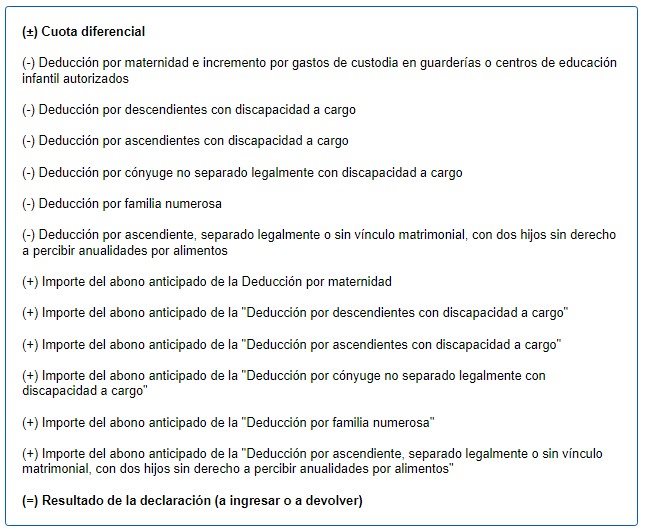

Las deducciones familiares se minoran de la cuota diferencial. Si existe abono anticipado este se adiciona al importe de la cuota diferencial. El cálculo se muestra en el siguiente cuadro resumen extraído del Manual de Renta:

Es importante tener en cuenta que:

- Aunque se haya recibido el abono anticipado íntegro en relación con una deducción familiar a la que se tiene derecho, esta ha de informarse igualmente en la declaración del contribuyente. A efectos de resultado, la declaración no variará (la deducción figurará en negativo y el abono anticipado figurará en positivo por el mismo importe), pero es necesario que vaya informada.

- Cuando un contribuyente no está obligado a presentar una declaración cuyo resultado es positivo (a pagar) y la presenta únicamente para informar o recibir el abono de una o más deducciones familiares, la AEAT permite poner a cero el resultado de la cuota diferencial, de tal forma que el resultado de la declaración solo se verá afectado por las deducciones familiares. Por ello, en Glasof encontraremos las siguientes opciones en la parte inferior de la pantalla de cumplimentación de cada una de las deducciones familiares:

A continuación, se detalla cuáles son los requisitos, los importes de deducción, la posibilidad de cesión, los límites, el funcionamiento del abono anticipado y las incompatibilidades para cada una de las deducciones familiares:

- Deducción por maternidad e incremento adicional por gastos de custodia en guarderías o centros de educación infantil autorizados.

- Deducción por descendientes/ascendientes con discapacidad a cargo.

- Deducción por cónyuge no separado legalmente con discapacidad.

- Deducción por familia numerosa.

- Deducción por familia monopartental o deducción por ascendiente, separado legalmente o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos.

DEDUCCIÓN POR MATERNIDAD E INCREMENTO ADICIONAL POR GASTOS DE CUSTODIA EN GUARDERÍAS O CENTROS DE EDUCACIÓN INFANTIL AUTORIZADOS (Art. 81 LIRPF y Art. 60 Reglamento IRPF)

Requisitos de la deducción por maternidad

Con carácter general, esta deducción será aplicable a mujeres que:

- Tengan hijos menores de 3 años, que generen derecho al mínimo por descendientes:

- Hijos naturales: Se aplicará desde el mes de su nacimiento al mes anterior a cumplir los 3 años (ambos incluidos y por entero).

- Hijos adoptados/acogidos/delegación de guarda para convivencia preadoptiva: Se aplicará la deducción durante los 3 años siguientes a la fecha de inscripción en el Registro Civil (independientemente de la edad del menor) o, en su defecto, fecha de resolución judicial o administrativa. Si se produce un cambio en la situación de acogimiento, la deducción se aplicará durante el tiempo que reste hasta aplicar el máximo de 3 años.

- Hijos tutelados: Se aplicará durante el tiempo que reste para que el tutelado alcance los 3 años.

- Realicen una actividad por cuenta propia/ajena. Una baja por enfermedad o baja por maternidad no implica el incumplimento de este requisito.

- Estén dadas de alta en el régimen de la Seguridad Social/Mutualidad. Se entederá por cumplido cuando se de esta situación en cualquier día del mes.

En los casos en que ambos progenitores sean del mismo sexo (dos varones adoptantes, dos mujeres, una madre biológica y otra adoptante o dos madres adoptantes), la deducción se prorrateará entre ellos en cada uno de los meses en que ambos tuvieran derecho.

Excepcionalmente, podrá aplicar esta deducción el padre o tutor en caso de fallecimiento de la madre, siempre que se cumplan los requisitos anteriores. En el supuesto de adopción por parte de una sola persona, esta será quien disfrute de la deducción con independencia de su sexo. En ningún otro caso la deducción podrá ser aplicada por el padre o prorrateada entre padre y madre.

Esta deducción NO será aplicable:

- Si la madre:

- Está recibiendo la prestación o subsidio por desempleo o se encuentra en situación de ERTE.

- Haya solicitado la excedencia voluntaria.

- A nietos y demás descendientes distintos de hijos.

- Ante acogimientos familiares simples, de urgencia o temporales.

- Ante guarda y custodia dictada por resolución judicial.

Importe de la deducción por maternidad

100€/mes por cada hijo que cumpla las condiciones indicadas en el apartado anterior.

Si existen varios contribuyentes con derecho a esta deducción con respecto al mismo tutelado/acogido/menor bajo guardia y custodia, el importe de la deducción se prorrateará a partes iguales.

Cesión de la deducción por maternidad

No existe la posibilidad de ceder el derecho en esta deducción.

Límite de la deducción por maternidad

Se aplicará como límite la menor de las siguientes cantidades:

- 1.200€ anuales por cada hijo que cumpla las condiciones indicadas anteriormente.

- Sumatorio de las cotizaciones y cuotas íntegras a la Seguridad Social/Mutualidades del período impositivo (sin descontar posibles bonificaciones):

- En el ejercicio de nacimiento del menor, no se computarán las cotizaciones y cuotas de meses anteriores al de nacimiento.

- En el ejercicio en el que el menor cumpla los 3 años, no se computarán las cotizaciones y cuotas del mes en el que cumple los 3 años ni siguientes.

- En caso de fallecimiento del menor, no se computarán las cotizaciones y cuotas del mes de fallecimiento ni siguientes.

Abono anticipado de la deducción por maternidad

Podrán solicitar el abono anticipado ante la AEAT los contribuyentes que cumplan los siguientes requisitos:

- Trabajadores con contrato de trabajo a jornada completa, en alta durante al menos quince días de cada mes, en el Régimen general o en los Regímenes especiales de la Minería del Carbón y de los Trabajadores del Mar.

- Trabajadores con contrato de trabajo a tiempo parcial cuya jornada laboral sea de, al menos, el 50% de la jornada ordinaria en la empresa, en cómputo mensual, y se encuentren en alta durante todo el mes en los regímenes citados en el punto anterior.

- Trabajadores por cuenta ajena en alta en el Régimen Especial Agrario en el mes y que realicen diez jornadas reales, como mínimo.

- Trabajadores incluidos en los restantes Regímenes especiales de la Seguridad Social no citados en los párrafos anteriores o mutualistas que se encuentren en alta durante quince días en el mes.

Incompatibilidad de la deducción por maternidad

Esta deducción es compatible con el resto de deducciones familiares.

Requisitos de la deducción por gastos de custodia

Además de los requisitos establecidos para la deducción de maternidad, es necesario que se hayan satisfecho en el período impositivo gastos de custodia con las siguientes condiciones:

- Que se trate de guarderías o centros infantiles autorizados.

- Que se abonen los siguientes conceptos: preinscripción y matrícula, asistencia y alimentación.

- Que se abonen en favor de hijos menores de tres años. En el ejercicio en el que el menor cumpla los 3 años se podrá aplicar la deducción hasta el mes anterior a que el descendiente comience el segundo ciclo de Educación Infantil (incluso aunque el menor ya haya cumplido los 3 años y no genere derecho a aplicar la deducción por maternidad en ese mes o meses).

- Que los gastos no tengan la consideración de rendimientos de trabajo en especie (Art. 42.3 b) o d) de LIRPF).

Solo se tendrán en cuenta los gastos que correspondan a meses completos.

En los casos en que ambos progenitores sean del mismo sexo (dos varones adoptantes, dos mujeres, una madre biológica y otra adoptante o dos madres adoptantes), la deducción se prorrateará entre ellos en cada uno de los meses en que ambos tuvieran derecho.

Importe de la deducción por gastos de custodia

83,33€/mes por cada hijo que cumpla las condiciones indicadas en el apartado anterior.

En el caso de existan varios contribuyentes con derecho, se prorrateará el importe entre ellos por partes iguales.

Cesión de la deducción por gastos de custodia

No existe la posibilidad de ceder el derecho en esta deducción.

Límite de la deducción por gastos de custodia

Se aplicará como límite la menor de las siguientes cantidades:

- 1.000€ anuales por cada hijo que cumpla las condiciones indicadas anteriormente.

- Sumatorio de las cotizaciones y cuotas íntegras a la Seguridad Social/Mutualidades del período impositivo (sin descontar posibles bonificaciones):

- En el ejercicio de nacimiento del menor, no se computarán las cotizaciones y cuotas de meses anteriores al de nacimiento.

- En el ejercicio en el que el menor cumpla los 3 años, no se computarán las cotizaciones y cuotas del mes en el que el menor inicie el segundo ciclo de Educación Infantil.

- En caso de fallecimiento del menor, no se computarán las cotizaciones y cuotas del mes de fallecimiento ni siguientes.

- Importe efectivo no subvencionado abonado en concepto de gastos de custodia. Se considerará el importe total, es decir, el sumatorio satisfecho por la madre, el otro progenitor, adoptante, tutor o acogedor.

Abono anticipado de la deducción por gastos de custodia

Esta deducción no dispone de abono anticipado.

Incompatibilidad de la deducción por gastos de custodia

Esta deducción es compatible con el resto de deducciones familiares.

DEDUCCIÓN POR DESCENDIENTES/ASCENDIENTES CON DISCAPACIDAD A CARGO (Art. 81 bis LIRPF y Art. 60 bis Reglamento IRPF)

Requisitos de la deducción

Podrán aplicar esta deducción aquellos contribuyentes que tengan a cargo un descendiente/ascendiente con discapacidad que genere derecho a la aplicación del mínimo por descendientes/ascendientes y cumplan (al menos) una de estas condiciones:

- Realicen una actividad por cuenta propia/ajena y estén dados de alta en el régimen de la Seguridad Social/Mutualidad. Se entederá por cumplido cuando se de esta situación en cualquier día del mes.

- Perciban prestaciones por desempleo. En el supuesto de desempleados, no es suficiente con estar inscrito como demandante de empleo, sino que es requisito indispensable estar cobrando una prestación. Se entederá por cumplido cuando se dé esta situación en cualquier día del mes. Tendrán derecho los contribuyentes que hayan recibido prestaciones extraordinarias por cese o reducción de la actividad como consecuencia del COVID19, así como los afectados por un ERTE.

- Perciban pensiones:

- Abonadas por el Régimen General, los Regímenes Especiales de la Seguridad Social o el Régimen de Clases Pasivas del Estado. Se entederá por cumplido cuando se dé esta situación en cualquier día del mes.

- Análogas a las anteriores, es decir, las destinadas a trabajadores por cuenta propia o autónomos por parte de las Mutualidades de Previsión Social. Se entederá por cumplido cuando se dé esta situación en cualquier día del mes.

- La percepción de la prestación por el ingreso mínimo vital (IMV) no genera derecho a la aplicación de las deducciones familiares, al tratarse de una prestación de naturaleza no contributiva.

Importe de la deducción

Hasta 100€/mensuales por cada descendiente/ascendiente con discapacidad siempre que se cumplan las condiciones indicadas en el apartado anterior. A efectos de la situación de discapacidad se tendrá en cuenta el último día de cada mes. Si se produce el cese de discapacidad, el mes en que se produce no genera derecho a deducción. Sin embargo, si se produce el fallecimiento de la persona que genera derecho a deducción o del contribuyente, el mes de fallecimiento sí se tendrá en cuenta a efectos de deducción.

Cuando dos o más contribuyentes tengan derecho a la deducción, el importe de la misma se prorrateará entre ellos a partes iguales.

Cesión de la deducción

Esta deducción puede cederse en favor de otro contribuyente que tenga derecho a la aplicación de la deducción con respecto al mismo ascendiente/descendiente. En ese caso:

- El importe de la deducción se aplicará íntegramente al contribuyente que recibe la cesión.

- Se computarán como meses con derecho a deducción aquellos en los que alguno de los contribuyentes cumpla los requisitos establecidos.

- El sumatorio de cotizaciones y cuotas a la Seguridad Social y Mutualidades estará formado por el total conjunto de todos los contribuyentes.

- Si se produce abono anticipado, se considerará obtenido por el contribuyente que recibe la cesión.

Límite de la deducción

En el caso de que el contribuyente esté desarrollando una actividad por cuenta propia/ajena, el límite vendrá dado por el sumatorio de las cotizaciones y cuotas íntegras a la Seguridad Social/Mutualidades del período impositivo (sin descontar posibles bonificaciones).

En el ejercicio en el que se produzca el fin de la discapacidad o el fallecimiento del descendiente/ascendiente, solo se computarán las cotizaciones y cuotas de meses anteriores al mes en cuestión.

Incompatibilidad de la deducción

Esta deducción es incompatible con la deducción por cónyuge no separado legalmente con discapacidad respecto a la misma persona.

DEDUCCIÓN POR CÓNYUGE NO SEPARADO LEGALMENTE CON DISCAPACIDAD (Art. 81 bis LIRPF y Art. 60 bis Reglamento IRPF)

Requisitos de la deducción

Podrán aplicar esta deducción aquellos contribuyentes cuyo cónyuge no separado legalmente con discapacidad no tenga rentas anuales (excluidas las exentas) superiores a 8.000 euros. Dicha renta anual está formada por la suma de los rendimientos netos (del trabajo, capital mobiliario e inmobiliario y actividades económicas), de imputación de rentas y de ganancias y pérdidas patrimoniales (sin aplicar las reglas de integración y compensación). No es posible descontar las reducciones pertinentes para el cálculo de los rendimientos netos, excepto en el caso de los rendimientos del trabajo, donde sí se puede descontar la reducción prevista en el artículo 18 LIRPF (2.000 euros). Al introducir esta deducción, Glasof realiza la comprobación de la renta anual del cónyuge discapacitado en base a los datos introducidos en el programa y, en el caso de superar dicho importe, genera un aviso. Incluso es posible que, si ambos cónyuges tienen reconocida una discapacidad, ambos apliquen la deducción.

Además de lo indicado anteriormente, es necesario que el contribuyente cumpla (al menos) una de las siguientes condiciones:

- Realice una actividad por cuenta propia/ajena y esté dado de alta en el régimen de la Seguridad Social/Mutualidad. Se entenderá por cumplido cuando se de esta situación en cualquier día del mes.

- Perciba prestaciones por desempleo. En el supuesto de desempleados, no es suficiente con estar inscrito como demandante de empleo, sino que es requisito indispensable estar cobrando una prestación. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes. Tendrán derecho los contribuyentes que hayan recibido prestaciones extraordinarias por cese o reducción de la actividad como consecuencia del COVID19, así como los afectados por un ERTE.

- Perciba pensiones:

- Abonadas por el Régimen General, los Regímenes Especiales de la Seguridad Social o el Régimen de Clases Pasivas del Estado. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- Análogas a las anteriores, es decir, las destinadas a trabajadores por cuenta propia o autónomos por parte de las Mutualidades de Previsión Social. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- La percepción de la prestación por el ingreso mínimo vital (IMV) no genera derecho a la aplicación de las deducciones familiares, al tratarse de una prestación de naturaleza no contributiva.

Importe de la deducción

Hasta 100€/mensuales por el cónyuge con discapacidad a cargo siempre que se cumplan las condiciones indicadas en el apartado anterior. A efectos de la situación de discapacidad o del estado civil se tendrá en cuenta el último día de cada mes. Si se produce el cese de discapacidad o disolución de matrimonio, el mes en que se produce no genera derecho a deducción. Del mismo modo, si se produce el fallecimiento de la persona que genera derecho a deducción o del contribuyente, el mes de fallecimiento no se tendrá en cuenta a efectos de deducción.

Límite de la deducción

En el caso de que el contribuyente esté desarrollando una actividad por cuenta propia/ajena, el límite vendrá dado por el sumatorio de las cotizaciones y cuotas íntegras a la Seguridad Social/Mutualidades del período impositivo (sin descontar posibles bonificaciones)

En el ejercicio en el que se produzca el fin de la discapacidad o disolución del matrimonio, solo se computarán las cotizaciones y cuotas de meses anteriores al mes en cuestión.

Incompatibilidad de la deducción

Esta deducción es incompatible con la deducción por descendiente/ascendiente discapacitado a cargo respecto a la misma persona.

DEDUCCIÓN POR FAMILIA NUMEROSA (Art. 81 bis LIRPF y Art. 60 bis Reglamento IRPF)

Podrán aplicar esta deducción aquellos contribuyentes que dispongan de un título de familia numerosa:

- Si dicho título caducase, no se tendría derecho a la deducción en el tiempo que transcurre entre la fecha de caducidad y la de renovación. Ahora bien, en cuanto se renueve el título sí se considera que tiene derecho en el plazo que transcurre entre ambas fechas, siempre y cuando durante el transcurso de las mismas siguiese cumpliendo con las condiciones de familia numerosa.

- Si varía el número de miembros de la unidad familiar es necesario renovar el título de familia numerosa.

Además de la condición anterior, el contribuyente deberá cumplir (al menos) uno de los siguientes requisitos:

- Realizar una actividad por cuenta propia/ajena y estar dado de alta en el régimen de la Seguridad Social/Mutualidad. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- Percibir prestaciones por desempleo. En el supuesto de desempleados, no es suficiente con estar inscrito como demandante de empleo, sino que es requisito indispensable estar cobrando una prestación. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes. Tendrán derecho los contribuyentes que hayan recibido prestaciones extraordinarias por cese o reducción de la actividad como consecuencia del COVID19, así como los afectados por un ERTE.

- Percibir pensiones:

- Abonadas por el Régimen General, los Regímenes Especiales de la Seguridad Social o el Régimen de Clases Pasivas del Estado. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- Análogas a las anteriores, es decir, las destinadas a trabajadores por cuenta propia o autónomos por parte de las Mutualidades de Previsión Social. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- La percepción de la prestación por el ingreso mínimo vital (IMV) no genera derecho a la aplicación de las deducciones familiares, al tratarse de una prestación de naturaleza no contributiva.

Importe de la deducción

- Familia de categoría general: Hasta 100 euros/mensuales.

- Familia de categoría especial: Hasta 200 euros/mensuales.

Las cuantías anteriores pueden incrementarse en 600 euros/anuales por cada hijo que forme parte de la familia numerosa que exceda del número mínimo de hijos exigido para la obtención del título de familia numerosa que le hayan otorgado. Sin embargo, si se produce el fallecimiento de la persona que genera derecho a deducción o del contribuyente, el mes de fallecimiento sí se tendrá en cuenta a efectos de deducción.

A efectos de la condición de familia numerosa o del número de hijos que exceda del número mínimo de hijos exigido para la obtención del título de familia numerosa se tendrá en cuenta el último día de cada mes. Si se produce la caducidad del título de familia numerosa, el mes en que se produce no genera derecho a deducción.

Cuando dos o más contribuyentes tengan derecho a la deducción, el importe de la misma se prorrateará entre ellos a partes iguales.

Cesión de la deducción

Esta deducción puede cederse en favor de otro contribuyente. En ese caso:

- El importe de la deducción se aplicará íntegramente al contribuyente que recibe la cesión.

- Se computarán como meses con derecho a deducción aquellos en los que alguno de los contribuyentes cumplía los requisitos establecidos.

- El sumatorio de cotizaciones y cuotas a la Seguridad Social y Mutualidades estará formado por el total conjunto de todos los contribuyentes.

- Si se produce abono anticipado, se considerará obtenido por el contribuyente que recibe la cesión.

Límite de la deducción

En el caso de que el contribuyente esté desarrollando una actividad por cuenta propia/ajena, el límite vendrá dado por el sumatorio de las cotizaciones y cuotas íntegras a la Seguridad Social/Mutualidades del período impositivo (sin descontar posibles bonificaciones)

En el ejercicio en el que se produzca la caducidad del título de familia numerosa, solo se computarán las cotizaciones y cuotas de meses anteriores al mes en cuestión.

Incompatibilidad de la deducción

Esta deducción es incompatible con la deducción por familia monoparental.

DEDUCCIÓN POR FAMILIA MONOPARENTAL O DEDUCCIÓN POR ASCENDIENTE, SEPARADO LEGALMENTE O SIN VÍNCULO MATRIMONIAL, CON DOS HIJOS SIN DERECHO A PERCIBIR ANUALIDADES POR ALIMENTOS (Art. 81 bis LIRPF y Art. 60 bis Reglamento IRPF)

Podrán aplicar esta deducción aquellos contribuyentes que cumplan simultáneamente las siguientes condiciones familiares:

- Tengan dos o más hijos a cargo, por los que tenga derecho a la totalidad del mínimo por descendientes, es decir, tengan atribuida la guardia y custodia en exclusiva.

- No tengan derecho a percibir anualidades por alimentos en favor de los hijos mencionados anteriormente. Si un contribuyente separado dispone de una sentencia de divorcio en la que se estipula que tiene derecho a percibir anualidades por alimentos por los hijos, aunque el otro progenitor incumpla la sentencia no tiene derecho a esta deducción, puesto que dispone de la vía judicial para reclamar dichas anualidades por alimentos.

Además de lo indicado anteriormente, será necesario que el contribuyente cumpla (al menos) una de las siguientes condiciones:

- Realice una actividad por cuenta propia/ajena y esté dado de alta en el régimen de la Seguridad Social/Mutualidad. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- Perciba prestaciones por desempleo. En el supuesto de desempleados, no es suficiente con estar inscrito como demandante de empleo, sino que es requisito indispensable estar cobrando una prestación. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes. Tendrán derecho los contribuyentes que hayan recibido prestaciones extraordinarias por cese o reducción de la actividad como consecuencia del COVID19, así como los afectados por un ERTE.

- Perciba pensiones:

- Abonadas por el Régimen General, los Regímenes Especiales de la Seguridad Social o el Régimen de Clases Pasivas del Estado. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- Análogas a las anteriores, es decir, las destinadas a trabajadores por cuenta propia o autónomos por parte de las Mutualidades de Previsión Social. Se entenderá por cumplido cuando se dé esta situación en cualquier día del mes.

- La percepción de la prestación por el ingreso mínimo vital (IMV) no genera derecho a la aplicación de las deducciones familiares, al tratarse de una prestación de naturaleza no contributiva.

Importe de la deducción

Hasta 100€/mensuales por cumplirse las condiciones anteriores.

Límite de la deducción

En el caso de que el contribuyente esté desarrollando una actividad por cuenta propia/ajena, el límite vendrá dado por el sumatorio de las cotizaciones y cuotas íntegras a la Seguridad Social/Mutualidades del período impositivo (sin descontar posibles bonificaciones)

Incompatibilidad de la deducción

Esta deducción es incompatible con la deducción por familia numerosa.

- Novedades en los modelos de Cuentas Anuales 2024 para su depósito en el Registro Mercantil

- La Nueva Normativa de Facturación Electrónica: Verifactu

- Reglamento VERIFACTU: Especificaciones técnicas obligatorias para los sistemas informáticos de facturación

- Declaración de la Renta 2024: Novedades

- Veri*Factu entrada en vigor

- Consulta Vinculante V2484-24: Aplicación del Reglamento VeriFactu a desarrolladores de Software