Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 27 de julio de 2022 se publica en el BOE el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Nuevo sistema de cotización basado en los rendimientos anuales

Se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos, basado en los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales:

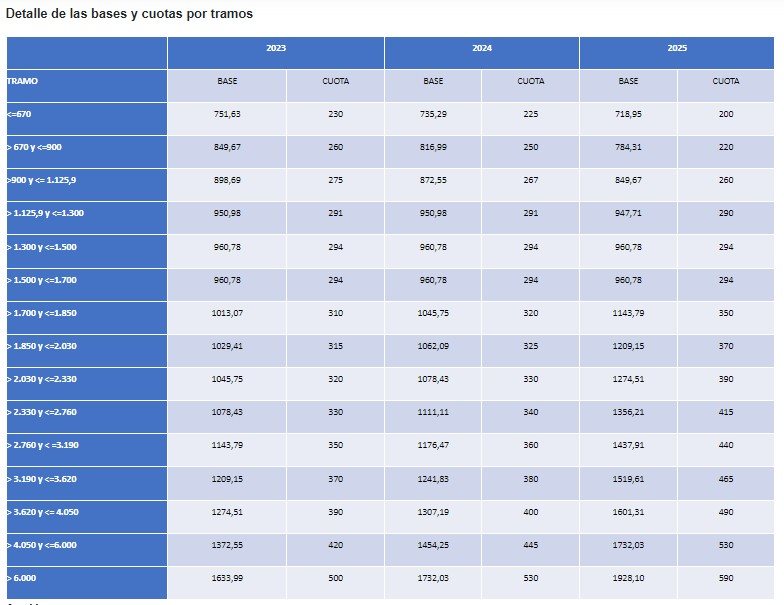

La Revista de la Seguridad Social publica en su página web el detalle de bases y cuotas por tramos para los próximos tres años, donde se observa que las cuotas mensuales a la Seguridad Social irán desde los 230 a los 500 euros al mes en 2023, y de los 200 a los 590 euros al mes en 2025, siempre en función de los rendimientos netos:

Si durante el ejercicio se prevé una variación en los rendimientos netos, es posible seleccionar cada dos meses una nueva base de cotización en base a la siguiente guía y en las siguientes fechas:

Es importante tener en cuenta que no es posible hacer más de seis cambios al año.

¿Qué implicaciones tiene este RDL en el Impuesto sobre Sociedades y en el Impuesto sobre la Renta de las Personas Físicas?

¿Cuál es la fecha de entrada en vigor de este nuevo sistema?

Otras modificaciones e incorporaciones

Calendario para 2023

FUENTES: