Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

180 días

Inicio > Blog > Proyecto RD: Modificación del reglamento de IRPF. Retenciones e ingresos a cuenta

Proyecto RD: Modificación del reglamento de IRPF. Retenciones e ingresos a cuenta

Publicado el 14 de octubre de 2022

El Ministerio de Hacienda publica, a 14 de octubre de 2022, el Proyecto de Real Decreto, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF), aprobado por el Real Decreto 439/2007, de 30 de marzo.

¿Cuáles son los cambios que incluye?

Se hace necesario modificar el Reglamento de IRPF con la finalidad de poner en práctica, a partir del 1 de enero de 2023, las novedades en IRPF que se prevé que contengan los Presupuestos Generales del Estado 2023; en relación con la reducción por obtención de los rendimientos del trabajo y del umbral a partir del cual resulta aplicable. Para poder aplicar dicha reducción es imprescindible modificar el procedimiento de cálculo del tipo de retención.

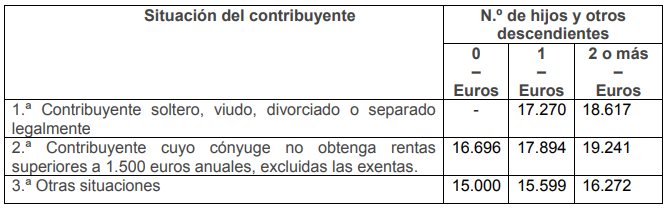

Se fijan las nuevas cuantías de los rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta, en función del número de hijos y otros descendientes y de la situación del contribuyente (artículo 81 del RIRPF). Se comenzará a aplicar retención a los rendimientos del trabajo a partir de la información contenida en la siguiente tabla:

Se amplía el umbral a partir del cual resulta aplicable el límite de la cuota de retención del artículo 85.3 del RIRPF: Cuando el contribuyente obtenga una cuantía total de retribución no superior a 35.200 euros anuales (antes 22.000 euros anuales), la cuota de retención tendrá como límite máximo el resultado de aplicar el porcentaje del 43% a la diferencia positiva entre el importe de la cuantía total de retribución y el que corresponda de los mínimos excluidos de retención.

¿Cuándo entra en vigor?

A partir del día siguiente a su pubicación en el Boletín Oficial del Estado (BOE).

Este Proyecto de Orden se compone de los siguientes documentos: