Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

180 días

Inicio > Blog > Planes de pensiones: Novedades en Renta 2021

Planes de pensiones: Novedades en Renta 2021

Publicado el 25 de noviembre de 2021

Las últimas semanas del año son un buen momento para tomar decisiones importantes a nivel fiscal que permitan ahorrar en la declaración de la Renta del ejercicio en curso. Una alternativa muy usada por los contribuyentes es hacer aportaciones a los planes de pensiones.Con los últimos cambios legislativos se han hecho ajustes que afectan tanto a los límites de las aportaciones como a las reducciones, y esto es algo que ha de tenerse en cuenta si se desea una Renta 2021 que sea lo más favorable posible para el contribuyente.

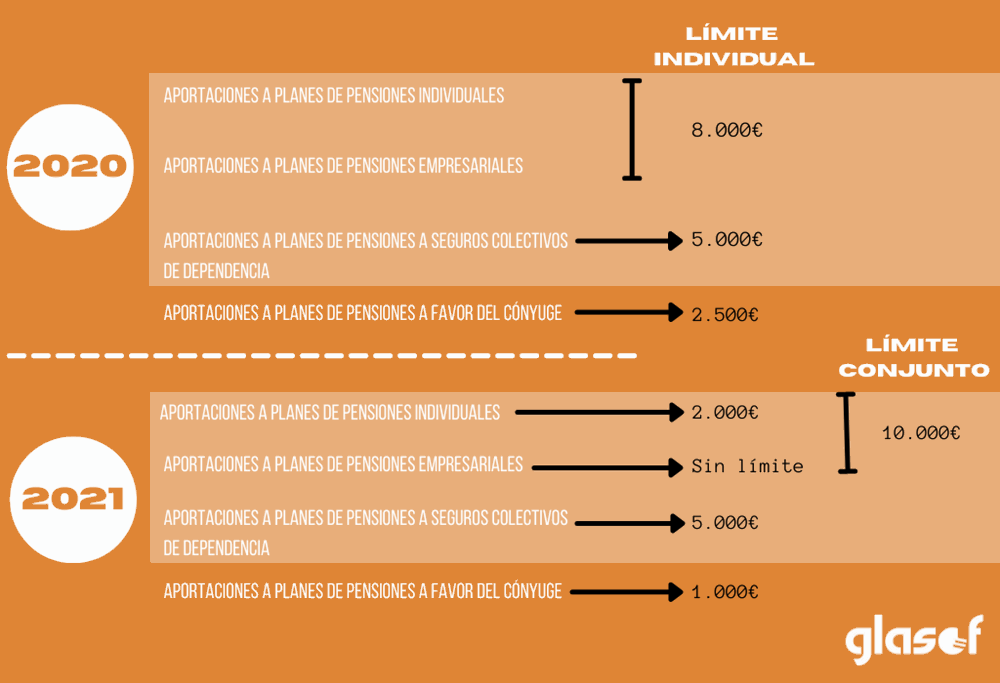

El cambio más importante es la cantidad máxima que cada contribuyente puede aportar a su plan individual de pensiones, que se verá reducido significativamente, al igual que las aportaciones al plan de pensiones del cónyuge. Sin embargo no se reducen las aportaciones que la empresa puede realizar al plan de pensiones de los empleados.

LÍMITES DE APORTACIONES:

Aportaciones a planes de pensiones individuales Para el ejercicio fiscal de 2021, el límite de las aportaciones a planes de pensiones individuales está fijado en 2.000 euros. Es decir, que ningún titular de este producto de ahorro puede destinar al mismo más de esa cantidad a lo largo de este año.

Aportaciones a planes de pensiones empresariales Cuando las contribuciones a planes de previsión social sean hechas por el empresario a favor de sus empleados, el límite de aportaciones se amplía con otros 8.000 euros (10.000 euros de aportaciones en total).

Aportaciones al plan de pensiones del cónyuge Si la aportación se hace a un plan de pensiones cuyo titular sea el cónyuge del contribuyente, y siempre y cuando esa persona no obtenga rendimientos netos procedentes del trabajo ni de actividades económicas, o los obtenga en una cantidad inferior a los 8000 euros anuales, el límite máximo de aportación se reduce a 1.000 euros al año.

LÍMITE DE REDUCCIÓN EN LA DECLARACIÓN DE LA RENTA

Teniendo en cuenta los límites anteriores de aportaciones, la reducción máxima a aplicar en renta aumenta de 8.000 a 10.000€ en el caso del plan de pensiones del declarante y disminuye en el caso de las aportaciones al plan de pensiones del cónyuge, pasando de 2.500€ a 1.000€. En cualquier caso, es importante tener en cuenta que los topes mencionados con anterioridad disponen de una segunda limitación y es que en ningún caso la cantidad a reducir entre las aportaciones a planes individuales, a planes de pensiones empresariales y a planes de pensiones a seguros colectivos de dependencia podrán superar el 30% de los rendimientos netos del trabajo y actividades económicas.

EN CONCLUSIÓN

La diferencia más importante con los planes de pensiones de años anteriores es que disminuye la cantidad que un contribuyente puede aportar individualmente a su plan de pensiones, pasando de 8.000 a 2.000; sin embargo, si puede aplicarse más reducción en la renta (hasta 10.000€) siempre y cuando la empresa realice aportaciones a un plan de pensiones empresarial.

La siguiente infografía sintetiza los límites y reducciones máximas aprobados para el ejercicio 2021, así como un análisis comparativo con respecto al ejercicio anterior:

Es importante tener en consideración que la campaña de renta 2021 incluye más novedades que las modificaciones aprobadas para los planes de pensiones. Estas novedades pueden consultarse de forma resumida en este artículo.