El 26 de junio de 2020, se ha publicado en el BOE la

Orden HAC/565/2020, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2019.

¿Cuál es la principal novedad del modelo 200 ?

La principal novedad de este año es que se ofrecerán

datos fiscales de carácter informativo para el modelo 200, de los períodos impositivos que se inicien entre el 1 de enero y el 31 de diciembre de 2019.

La única modificación normativa que afecta puntualmente a las declaraciones del Impuesto correspondientes a los períodos impositivos iniciados en 2019, y que es consecuencia de las especiales circunstancias que estamos viviendo por razón de la pandemia del COVID-19, es

la medida aprobada por el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 y

por el Real Decreto-ley 19/2020, de 26 de mayo, que

amplían los plazos de aprobación de las cuentas anuales, y que afecta a la presentación de la declaración del Impuesto sobre Sociedades para los contribuyentes que se ajusten al Real Decreto-ley 8/2020, de 17 de marzo. En este cambio normativo

se habilita la presentación de una nueva declaración hasta el 30 de noviembre como consecuencia de no haber aprobado las cuentas en el plazo voluntario de declaración. Por ello se hace necesario introducir en el modelo 200 que se aprueba en esta orden, unas

nuevas casillas denominadas «Declaración correspondiente al artículo 124.1 LIS sin aprobar cuentas anuales» y «Nueva declaración artículo 12.2 Real Decreto-ley 19/2020». Los contribuyentes del Impuesto sobre Sociedades cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a lo dispuesto en los artículos 40 y 41 del Real Decreto-ley 8/2020, de 17 de marzo,

deberán marcar la primera de las casillas mencionadas cuando presenten la declaración del Impuesto para el período impositivo correspondiente a dicho ejercicio sin que se hayan aprobado las cuentas anuales.

En el caso de que la autoliquidación del impuesto que deba resultar con arreglo a las cuentas anuales aprobadas por el órgano correspondiente difiera de la presentada con anterioridad sin que estas se hubieran aprobado, los contribuyentes

presentarán una nueva declaración con plazo hasta el 30 de noviembre de 2020, marcando la segunda de las casillas mencionadas, es decir, «Nueva declaración artículo 12.2 Real Decretoley 19/2020».

En caso de que esta nueva declaración tenga la consideración de

complementaria, además,

deberá marcar la casilla correspondiente a declaración complementaria.

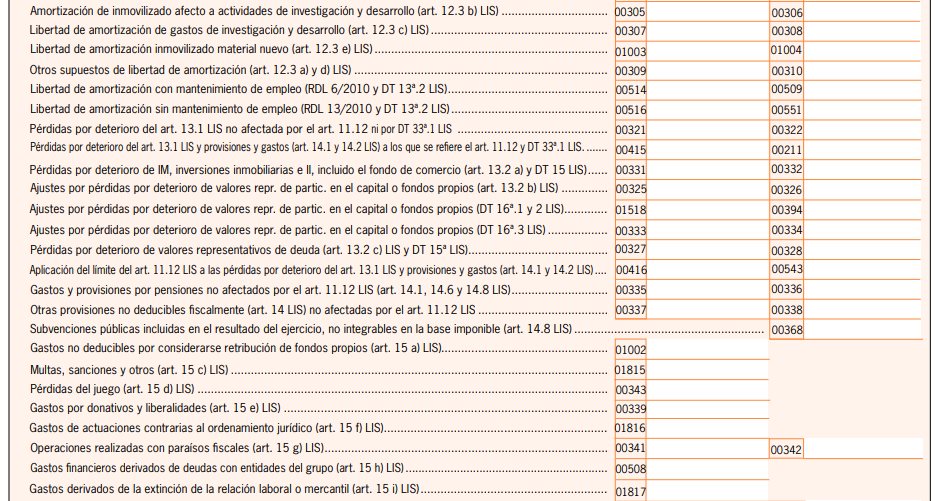

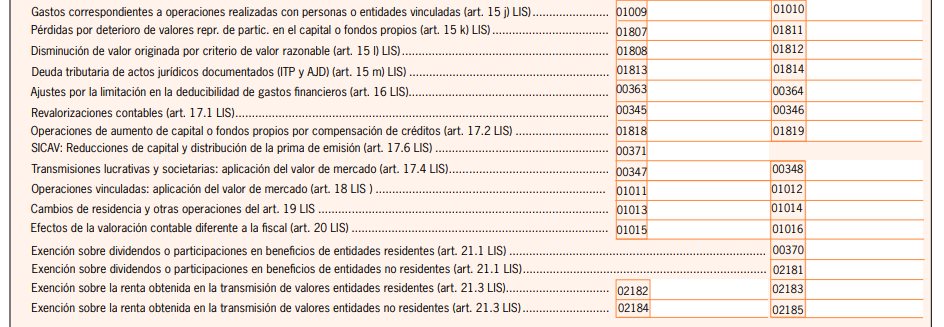

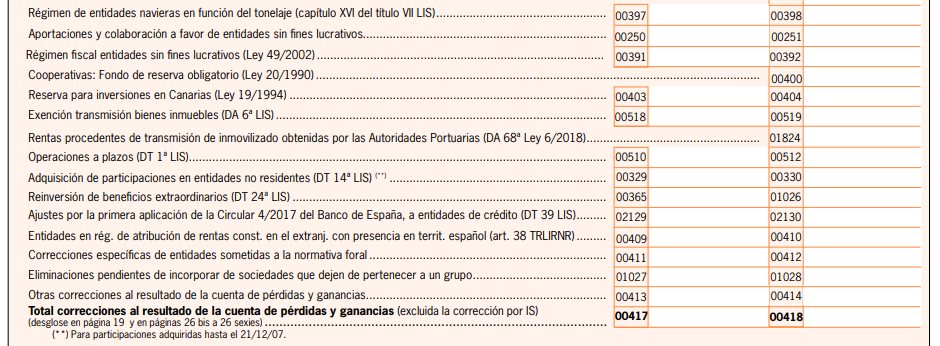

Uno de los cambios más importantes introducidos en el modelo 200 para los períodos impositivos iniciados a partir del 1 de enero de 2019, es la

modificación del cuadro de detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto sobre Sociedades) de la página 19 del modelo 200 que, excepcionalmente para esta campaña

tendrá carácter voluntario para todos los ajustes de las páginas 12 y 13 de dicho modelo, incorporando así un desglose que deriva de la información contable y fiscal del contribuyente.

La finalidad de este desglose es que en periodos impositivos siguientes sea obligatorio.

Esta modificación va dirigida a facilitar la cumplimentación de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por Impuesto sobre Sociedades) en ejercicios futuros al conocer si las correcciones fiscales practicadas son permanentes, temporarias con origen en el ejercicio o en ejercicios anteriores, así como el saldo pendiente a fin de ejercicio de cada uno de los ajustes. Esta información, una vez cumplimentada, se agrupará en el cuadro resumen contenido en las páginas 26 bis a 26 sexies del modelo 200, que también será de

cumplimentación voluntaria para períodos impositivos iniciados a partir del 1 de enero de 2019.

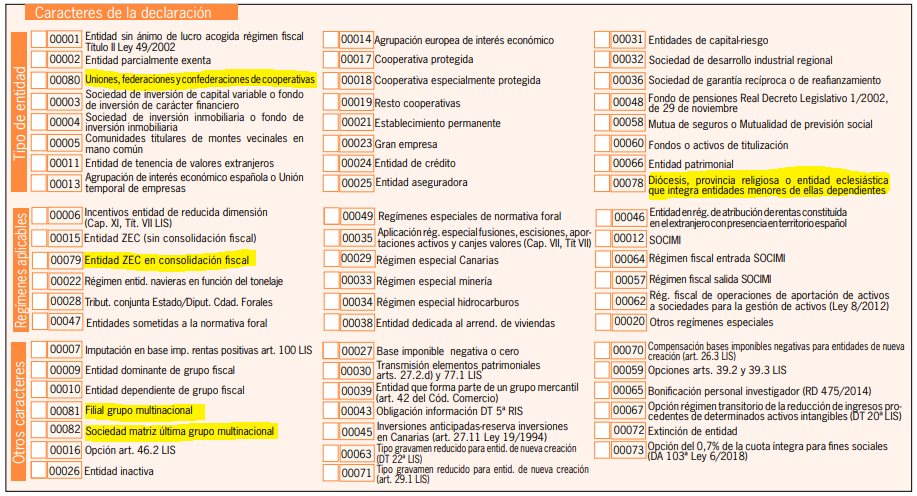

Por otra parte, en el modelo 200 se han introducido

nuevos caracteres en la página 1 con el objetivo de mejorar la identificación de los contribuyentes y la caracterización de la declaración, para poder asistir de una forma más personalizada en la cumplimentación del modelo.

En concreto, se ha incorporado:

- Un carácter «Entidad ZEC en consolidación fiscal».

- Un nuevo carácter «Diócesis, provincia religiosa o entidad eclesiástica que integra entidades menores de ellas dependientes».

- Un nuevo carácter «Uniones, federaciones y confederaciones de cooperativas» para poder identificarlas separadamente. Adicionalmente, se han añadido los caracteres «Filial grupo multinacional» y «Sociedad matriz última grupo multinacional».

Por otra parte, en el modelo 200 para períodos impositivos iniciados a partir del 1 de enero de 2019 incluye datos que, si bien se solicitaban en el formulario de ayuda y en los diseños de registro para presentación directa, no se recogían de forma visual en los modelos anexos a la orden. Algunos de estos datos que se han incorporado en el modelo son

el importe neto de la cifra de negocios de los doce meses anteriores a la fecha de inicio del período impositivo o

la deducción por investigación, desarrollo e innovación tecnológica en Canarias.

Al igual que en ejercicios anteriores, se publican en esta orden los

formularios previstos para suministrar información en relación con determinadas correcciones y deducciones a la cuenta de pérdidas y ganancias de importe igual o superior a 50.000 euros

(anexo III) y la Memoria anual de actividades y proyectos ejecutados e investigadores afectados por bonificaciones a la Seguridad Social

(anexo IV).

¿Cuál es la entrada en vigor de esta orden?

La presente orden entrará en vigor el día 1 de julio de 2020.

Otros enlaces de interés:

Novedades AEAT - Impuesto sobre Sociedades - Campaña 2019.

Manual AEAT - Impuesto sobre Sociedades 2019.

[Actualizado a 01/07/2020].