Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

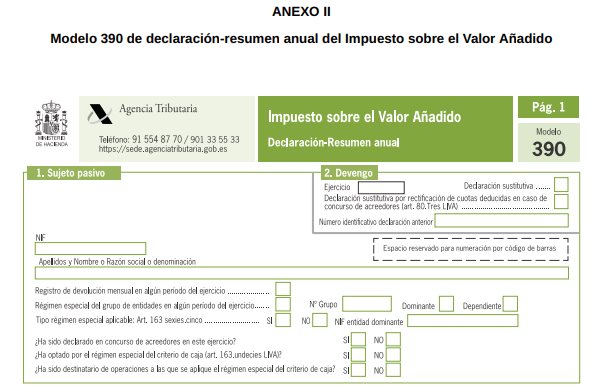

La Orden HAC/1167/2024 publicada en el BOE introduce modificaciones en los modelos de autoliquidación del IVA 322, 353 y 390 para adaptarlos a los nuevos tipos impositivos y recargos de equivalencia establecidos en el Real Decreto-ley 4/2024.

Los principales cambios para el modelo 390 son los siguientes:

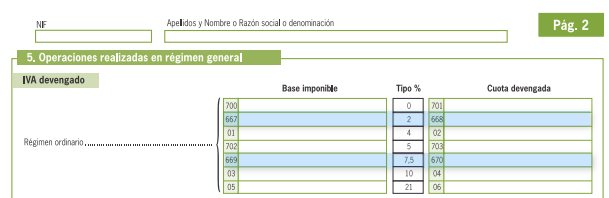

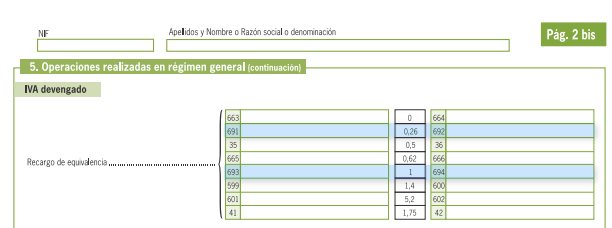

A lo largo del ejercicio 2024 habrán estado en vigor siete tipos impositivos y ocho tipos de recargo de equivalencia mientras que el diseño del vigente modelo 390 únicamente permite declarar cinco tipos impositivos y seis recargos.

Por ello esta orden procede a la modificación del modelo 390 para permitir la declaración de todos los tipos impositivos y tipos de recargo de equivalencia vigentes a lo largo de 2024.

1) Nuevos campos específicos para los tipos impositivos actualizados, 2 por ciento y 7,5 por ciento.

2) Ajustes para reflejar los recargos de equivalencia, 0,26 por ciento y 1 por ciento.

3) Entrada en vigor:

La presente orden entrará en vigor el 1 de noviembre de 2024 y se aplicará por primera vez en el caso del modelo 390, a la declaración-resumen anual correspondiente a 2024.

Estos cambios buscan asegurar una gestión tributaria precisa y en línea con las recientes medidas fiscales.

REFERENCIAS WEB: