Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

1. ¿Qué es el impuesto sobre la renta de no residentes?

Es un impuesto de carácter directo que grava la renta obtenida en territorio español por las personas físicas y entidades no residentes en este. art. 1 RDL 5/2004, de 5 de marzo.

2. ¿Quiénes son los contribuyentes por este impuesto?

Son las personas físicas y entidades no residentes en territorio español que obtengan rentas en él sin establecimiento permanente, salvo que sean contribuyentes por el Impuesto sobre la Renta de las Personas Físicas. art. 5 RDL 5/2004, de 5 de marzo.

Existe obligación de declarar con la obtención de las siguientes rentas:

Rentas sujetas al IRNR pero exceptuadas de la obligación de retener e ingresar a cuenta. Ejemplo: las ganancias patrimoniales derivadas de la venta de acciones.

Imputación de rentas de bienes inmuebles urbanos.

Rendimientos satisfechos por personas físicas que no tengan la condición de retenedor. Así por ejemplo los rendimientos de arrendamiento de inmuebles cuando el arrendatario es persona física y satisface dichos rendimientos fuera de la actividad económica.

Rendimientos obtenidos por la transmisión de inmuebles situados en territorio español.

Para solicitar la devolución de un exceso de retención o ingreso a cuenta en relación con la cuota del impuesto.

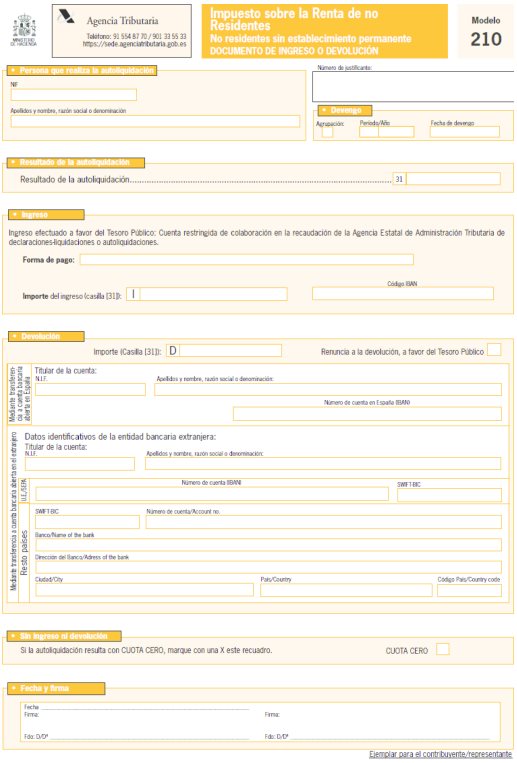

Se utilizará el modelo 210, tanto para declarar rendimientos, como ganancias patrimoniales o rentas imputadas de inmuebles. Permite declarar una renta de forma separada o una agrupación de rentas:

Agrupación de rentas: Salvo en los casos de rentas imputadas de inmuebles y de rentas derivadas de transmisiones de inmuebles, en los demás casos podrán agruparse rentas obtenidas por un mismo contribuyente en un período determinado, siempre que correspondan al mismo tipo de renta, procedan del mismo pagador, sea aplicable el mismo tipo de gravamen y procedan del mismo bien o derecho. No obstante, tratándose de rendimientos de inmuebles arrendados o subarrendados no sujetos a retención, devengados a partir de 1 de enero de 2018, podrán agruparse con esos mismos requisitos excepto el relativo a rentas que procedan del mismo pagador. El período de agrupación será trimestral si se trata de autoliquidaciones con resultado a ingresar excepto rentas, devengadas desde 2024, de arrendamiento o subarrendamiento de inmuebles; o anual, si el resultado es a devolver, cuota cero o a ingresar, en el caso de rentas, devengadas desde 2024, de arrendamiento o subarrendamiento de inmuebles.

Según la Orden HAC/56/2024, de 25 de enero, artículo cuarto. Uno. Último párrafo aclara que: "No obstante, el período de agrupación será anual en el caso de rentas derivadas del arrendamiento o subarrendamiento de inmuebles" y en su disposición final única habla sobre la entrada en vigor y dice que: "en cuanto a la autoliquidación modelo 210, la agrupación anual de rentas derivadas del arrendamiento o subarrendamiento de inmueblesserá aplicable, por primera vez, respecto de los devengos correspondientes a 2024.

Caso particular: En el caso de transmisiones de bienes inmuebles, cuando el inmueble objeto de transmisión sea de titularidad compartida por un matrimonio en el que ambos cónyuges sean no residentes, se podrá realizar una única declaración.

Debe presentarse una autoliquidación IRNR modelo 210 por cada transmisión que se realice de un bien inmueble. Si en una misma escritura pública se documenta la transmisión de varios inmuebles con referencias catastrales distintas, tienen que presentarse tantas autoliquidaciones IRNR como referencias catastrales haya.

No obstante, si bajo una sola referencia catastral hay distintos bienes inmuebles transmitidos conforme con la normativa registral, deberá presentarse una autoliquidación por cada inmueble transmitido; entendiéndose por bienes inmuebles también las cuotas indivisas en garajes y trasteros.

Modelo 210 - No Residentes (sin establecimiento permanente)

7. ¿Cuáles son los plazos de presentación del modelo 210?

Rentas derivadas de transmisiones de bienes inmuebles: en el plazo de tres meses una vez transcurrido el plazo de un mes desde la fecha de la transmisión del bien inmueble.

Rentas imputadas de bienes inmuebles urbanos: el año natural siguiente a la fecha de devengo (31 de diciembre de cada año). En caso de presentación telemática, puede domiciliarse el pago de la deuda tributaria desde el 1 de enero al 23 de diciembre.

Resto de rentas:

Autoliquidaciones con resultado a ingresar: En el modelo trimestral, el plazo de presentación e ingreso será losveinte primeros días naturales de los meses de abril, julio, octubre y enero,en relación con las rentas cuya fecha de devengo esté comprendida en el trimestre natural anterior, excepto rentas derivadas del arrendamiento o subarrendamiento de inmuebles, devengadasdesde 1 de enero de 2024, la agrupación será anual para las rentas devengadas durante el año natural, el plazo de presentación e ingreso será los veinte primeros días naturales del mes de enero del año siguiente al de devengo.

En caso de presentación telemática, puede domiciliarse el pago de la deuda tributaria desde el 1 al 15 de abril, julio, octubre y enero, respectivamente. En el caso de agrupación anual de rentas derivadas del arrendamiento o subarrendamiento de inmuebles, devengadas desde 1 de enero de 2024, desde el 1 al 15 de enero del año siguiente al de devengo.

Autoliquidaciones de cuota cero: el plazo de presentación será del 1 al 20 de enero del año siguiente al de devengo de las rentas declaradas.

Autoliquidaciones con resultado a devolver: podrán presentarse a partir del 1 de febrero del año siguienteal de devengo de las rentas declaradas y dentro del plazo de cuatro años contados desde el término del período de declaración e ingreso de la retención.