Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 4 de mayo de 2022 se ha publicado en el BOE la Orden HFP/379/2022, de 28 de abril, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades (modelo 200) y del Impuesto sobre la Renta de no Residentes (modelo 220), correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2021, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

¿Cuál es el plazo de presentación de la declaración?

Para entidades cuyo periodo impositivo coincida con el año natural, hasta el 25 de julio de 2022 (plazo de domiciliación hasta el 20 de julio de 2022), declaración anual 2021 (modelos 200 y 220), y para el resto de entidades, en los 25 días naturales siguientes a los seis meses posteriores al fin del periodo impositivo.

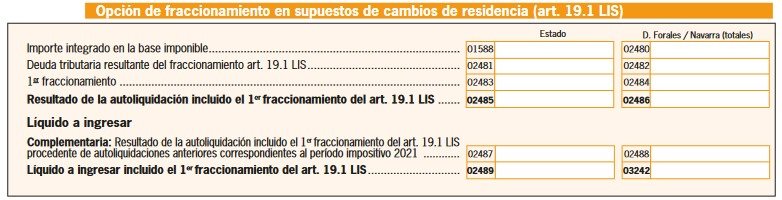

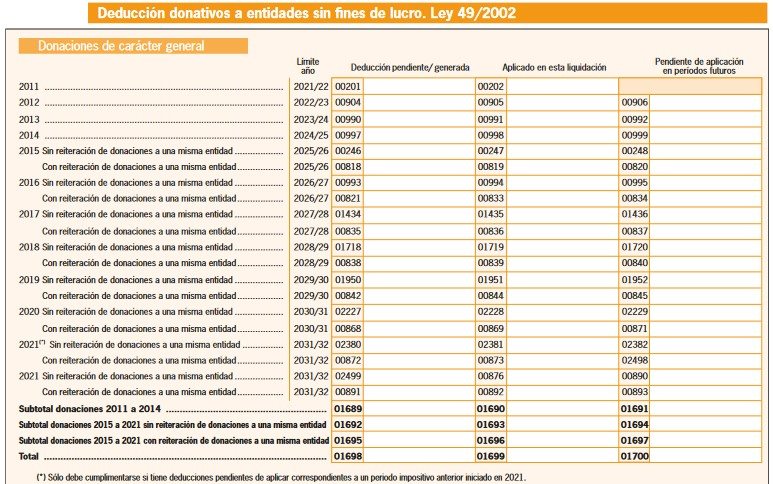

¿Cuáles son las principales novedades del Impuesto sobre Sociedades 2021?

[ACTUALIZACIÓN 20/06/2022]

Disponible el manual práctico de Sociedades 2021 en la página de la AEAT.

[ACTUALIZACIÓN 28/06/2022]

Disponible la consulta de datos fiscales de Sociedades 2021 en la página de la AEAT.

: Preguntas Frecuentes AEAT")