El 17 de mayo de 2019 se ha publicado en el BOE la

Orden HAC/554/2019, de 26 de abril, por la que se aprueban los modelos de declaración del

Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los

periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2018.Principales novedades del modelo 200:

1) Sociedades Web

A partir del 1 de julio de 2019, no estará disponible el programa de ayuda PADIS del modelo 200, que será sustituido por el formulario de ayuda Sociedades Web para periodos impositivos iniciados a partir del 1 de enero de 2018. Esta plataforma permite la importación de los ficheros generados por el programa Glasof

(ficheros.200).

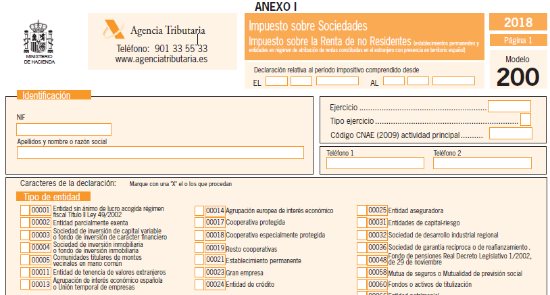

2) Caracteres de la declaración. Página 1 del Modelo.

2.1) Asignación de cantidades a actividades de interés general consideradas de interés social.

Disposición adicional centésima tercera de la Ley 6.2018.

Se incorpora la misma opción que existe en el IRPF para que se pueda optar por destinar el 0,7% de la cuota íntegra a actividades de interés social. Esta opción será aplicable para sujetos pasivos cuyo periodo impositivo finalice a partir de la entrada en vigor de la LPGE (5 de julio de 2018).

2.2) Estados de cuentas

Separación del Balance y el ECPN en la presentación.

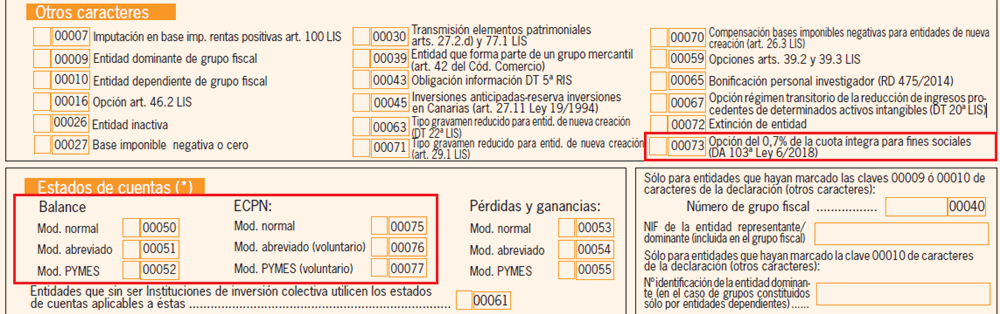

3) Correcciones valorativas por deterioro y cambios en el valor razonable.

3) Correcciones valorativas por deterioro y cambios en el valor razonable. Página 2 del Modelo.

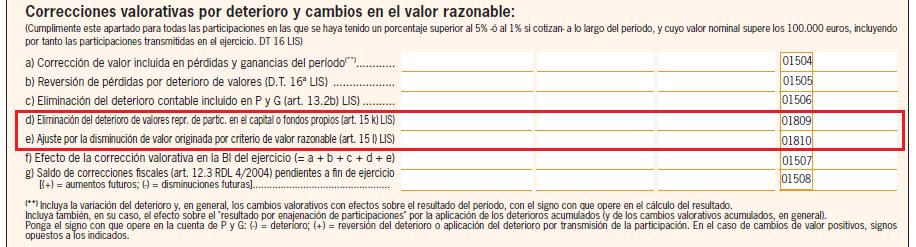

4) Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por IS).

4) Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias (excluida la corrección por IS). Página 12 del Modelo.

El

RDL 17/2018 modifica el TRLITP y AJD y añade un nuevo

apartado m) al artículo 15 de la LIS. Este apartado

no considera deducible la deuda tributaria del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, modalidad Actos Jurídicos Documentados, documentos notariales, cuando se trate de escrituras de préstamo con garantía hipotecaria en las que el sujeto pasivo sea el prestamista, para periodos iniciados a partir del 10/11/2018.

Entre otras novedades de esta página destacan la inclusión de un desglose del ajuste relativo a la

exención sobre dividendos y rentas derivadas de transmisión de valores de entidades residentes y no residentes.

5) Régimen del Patent Box (reducción de las rentas procedentes de determinados activos intangibles). Art. 68 de la Ley 6/2018

5) Régimen del Patent Box (reducción de las rentas procedentes de determinados activos intangibles). Art. 68 de la Ley 6/2018. Página 13 del Modelo.

Se delimitan los activos intangibles susceptibles de acogerse a la reducción fiscal, se modifica el tratamiento de las rentas negativas y se adapta el régimen transitorio. En el modelo aparece una nueva casilla de aumentos.

6) Modificación del Régimen Económico y Fiscal de Canarias. Ley 8/2018.

6) Modificación del Régimen Económico y Fiscal de Canarias. Ley 8/2018. Página 16bis del Modelo.

Las inversiones en activos fijos se incrementan al 70%.

Con efectos para periodos impositivos que se inicien a partir del 7/11/2018 se eleva el límite conjunto sobre la cuota en las islas de la La Palma, La Gomera y El Hierro. Página 16bis del modelo.

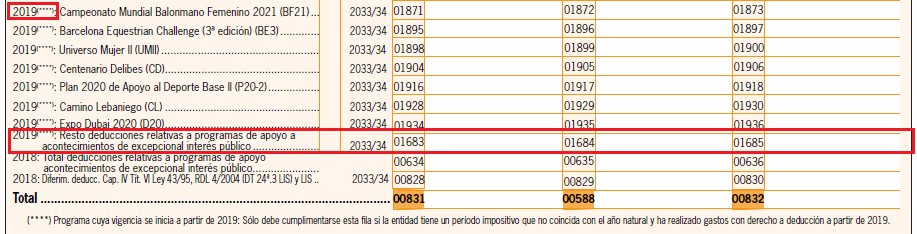

7) Incorporación de acontecimientos declarados de excepcional interés público a efectos de deducciones. Ley 6/2018.

7) Incorporación de acontecimientos declarados de excepcional interés público a efectos de deducciones. Ley 6/2018. Página 18 del Modelo.

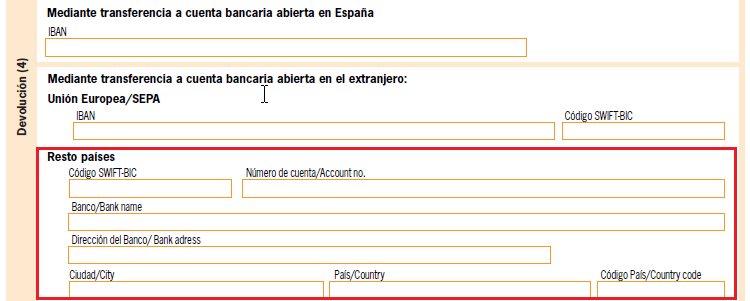

8) Documento de ingreso y devolución.

8) Documento de ingreso y devolución.

La devolución se realizará mediante transferencia bancaria a la cuenta que el contribuyente indique en el documento de ingreso o devolución, que podrá estar abierta en una entidad de crédito en

España o bien en la

Unión Europea, en la zona SEPA (Zona Única de Pagos en Euros formada por los 28 países de la UE más Liechtenstein, Islandia y Noruega que forman el Espacio Económico Europeo y San Marino, Suiza y Mónaco)

o en el resto de países, mientras que el

pago de la deuda se podrá realizar en efectivo, mediante adeudo o cargo en cuenta o mediante domiciliación bancaria en cualquier entidad colaboradora sita en

territorio español.

Más información sobre las novedades en el

Manual de Sociedades 2018 de la AEAT [Actualizado a 11/07/2019].

Vídeo-tutorial explicativo del funcionamiento del Impuesto de Sociedades 2018 en Glasof.