Se ha incluido en el

apartado de IVA, en la página web de la Agencia Tributaria, una nueva herramienta:

"Calculadora de sectores diferenciados".Si lleva a cabo

más de una actividad, esta herramienta le permite

determinar si constituyen

sectores diferenciados a efectos de IVA. Para ello, debe señalar el grupo

CNAE de cada actividad, el total del

volumen de operaciones del año anterior, distinguiendo las exentas, e indicando si la actividad es accesoria (en cuyo caso se deberá identificar la actividad principal y el volumen de ventas).

Cuando existen sectores diferenciados, el

IVA deducible se determina por separado, en función de las características de cada sector diferenciado, hasta tal punto que la opción por la prorrata especial puede hacerse dentro de cada sector.

Las

cuotas de IVA soportadas en

bienes o servicios que se utilizan en varios sectores diferenciados se deducen en función de la prorrata general (104.dos LIVA) que resulte para el conjunto de los sectores diferenciados que correspondan.

Constituyen sectores diferenciados de la actividad empresarial o profesional las

actividades económicas distintas con regímenes de deducción diferentes.

Son

actividades económicas distintas las que pertenecen a

grupos diferentes en la Clasificación Nacional de Actividades Económicas (CNAE-2009).

No se considera distinta la actividad accesoria a otra cuando, en el año precedente, su volumen de operaciones

no hubiera excedido del 15 por 100 del de esta última y, además,

contribuya a su realización. Las actividades accesorias

siguen el mismo régimen de tributación que las actividades de las que dependan. Si no se ejerció la actividad accesoria el año anterior, se deberá hacer una previsión razonable de estas operaciones, y en su caso, regularizar una vez conocido su volumen.

Los

regímenes de deducción son distintos si entre los porcentajes de deducción (prorrata) aplicables a la

actividad principal (actividad con mayor volumen de operaciones el año anterior) y los aplicables a las actividades que sean

distintas de la principal, hay una diferencia de

más de 50 puntos porcentuales.

Además, siempre constituyen sectores diferenciados las siguientes:

- Las actividades acogidas a los regímenes especiales simplificado, la agricultura, ganadería y pesca, de las operaciones con oro de inversión o del recargo de equivalencia.

- Las operaciones de arrendamiento financiero (D.A.3ªde la Ley 10/2014).

- Las operaciones de cesión de créditos o préstamos (excepto "factoring").

FUNCIONAMIENTO Y CUMPLIMENTACIÓN DE DATOS DE LA CALCULADORA DE SECTORES DIFERENCIADOS

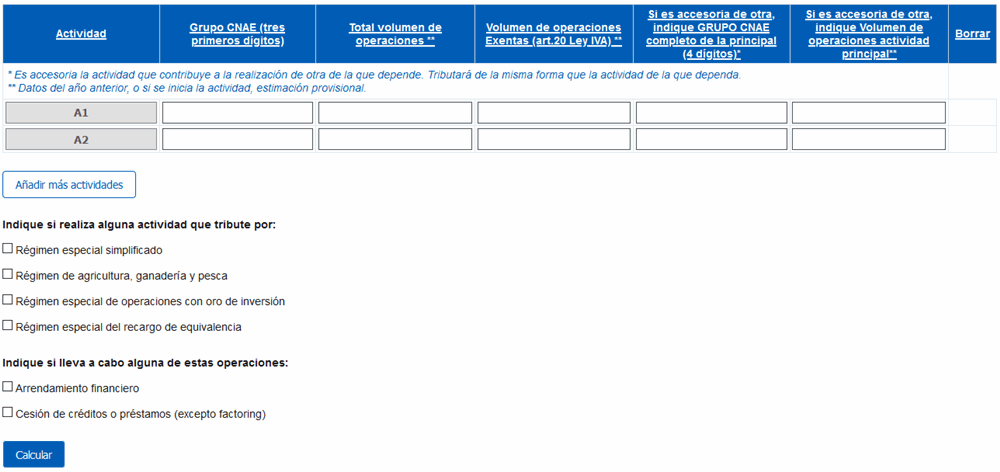

De cara al cálculo de los sectores diferenciados, la

calculadora le solicitará la información que recoge en la figura siguiente:

Para

cumplimentar los datos solicitados tenga en cuenta que:

- Para obtener información sobre la Clasificación nacional de actividades económicas (CNAE-2009) dispone del siguiente enlace:

- Buscador de actividades económicas. Esta herramienta ofrece el epígrafe de las Tarifas del IAE partiendo de una descripción de la actividad y en el detalle muestra los códigos nacionales de actividad económica (CNAE) que se corresponden, en su caso, con cada epígrafe.

- No debe incluir las actividades que tributen en régimen especial simplificado, del recargo de equivalencia, de agricultura ganadería y pesca, o de operaciones con oro de inversión. Debe marcarlo en su caso, a continuación.

- Si la actividad es accesoria, debe indicar la actividad de la que depende. Tenga en cuenta que esta actividad tributará de la misma forma que la actividad de la que dependa.

- En el volumen de operaciones:

- Deben consignarse los datos del año anterior, o si se inicia la actividad, una estimación provisional.

- No deben incluirse las operaciones de arrendamiento financiero, ni las de cesión de créditos o préstamos (excepto factoring). Si realiza estas operaciones, debe marcarlo a continuación.

- En operaciones exentas, debe incluir las del art. 20 de la Ley de IVA. No debe incluir las entregas intracomunitarias ni las exportaciones.

- No deben incluirse operaciones no sujetas a IVA (art 7 LIVA), ni las realizadas desde establecimientos permanentes situados fuera de Península o Baleares, ni entregas de bienes de inversión que haya utilizado en la actividad, ni operaciones inmobiliarias o financieras que no constituyan su actividad habitual. Tampoco los autoconsumos por la afectación o cambio de afectación de bienes producidos, construidos, extraídos, transformados, adquiridos o importados en el ejercicio de la actividad, para su utilización como bienes de inversión. (art.9.1.d)LIVA).

RESULTADOS DE LA CALCULADORA DE SECTORES DIFERENCIADOS

En función de los datos introducidos, la calculadora le devolverá la siguiente información:

- Los sectores diferenciados existentes.

- La prorrata general aplicable a cada sector diferenciado. Se advierte que el contribuyente podrá optar por la prorrata especial.

- La prorrata general común aplicable a los bienes y servicios utilizados en más de un sector diferenciado.

- Además, incorpora una alerta de si una actividad no es accesoria por superar su volumen de operaciones el 15% de la actividad principal.

Fuente: AEAT (23/11/20).

: Preguntas frecuentes AEAT")