Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 27 de mayo de 2024, se ha publicado en el BOE la Orden HAC/495/2024, de 21 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2023, y por la que se modifican la Orden HAP/2194/2013, de 22 de noviembre, la Orden HFP/227/2017, de 13 de marzo, y por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

Novedades en el Impuesto sobre Sociedades (modelo 200):

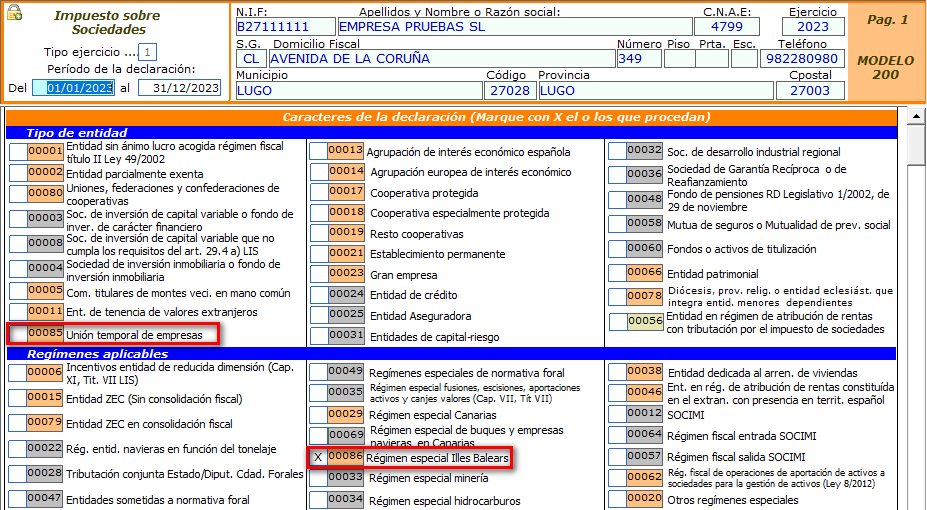

1) Caracteres de la declaración:

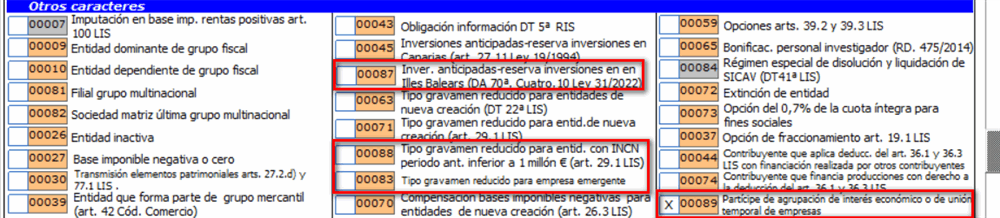

2) Tipo de gravamen del 15% para empresas emergentes:

La Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, que entró en vigor el 23 de diciembre de 2022, aprueba para los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes que obtengan rentas mediante establecimiento permanente situado en territorio español y que tengan la condición de empresa emergente, el tipo del 15 por ciento para el primer periodo impositivo en que, teniendo dicha condición, la base imponible resulte positiva y en los tres siguientes, siempre que mantengan la condición citada.

3) Tipo de gravamen reducido del 23% para entidades cuyo INCN del periodo impositivo inmediato anterior sea menor a 1.000.000€.

La Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para 2023, en adelante Ley 31/2022, de 23 de diciembre, modifica el artículo 29 de la Ley 27/2014, de 27 de noviembre, con efectos 1 de enero de 2023, para introducir un tipo de gravamen reducido del 23 por ciento para las entidades cuyo importe neto de la cifra de negocios del periodo impositivo inmediato anterior sea inferior a 1 millón de euros. A estos efectos, el importe neto de la cifra de negocios se determinará con arreglo a lo dispuesto en los apartados 2 y 3 del artículo 101 de la LIS.

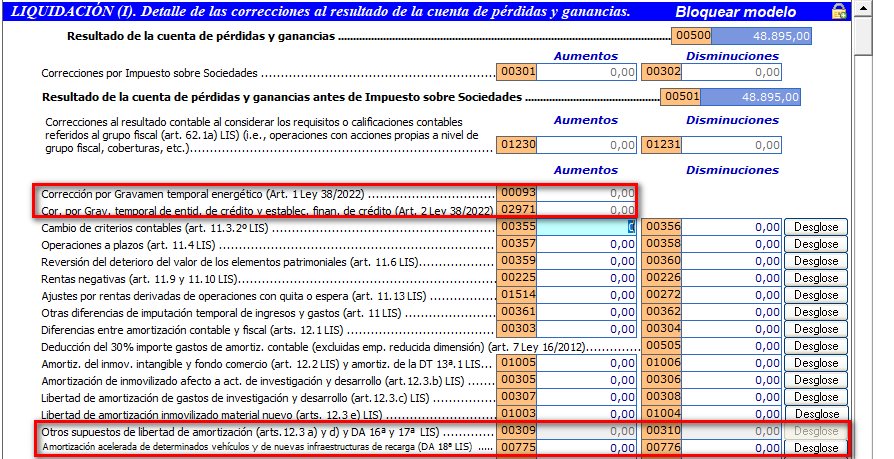

4) Amortización acelerada para determinados vehículos

La Ley 31/2022, de 23 de diciembre, también añade una nueva Disposición Adicional 18ª a la Ley 27/2014, de 27 de noviembre, que establece una amortización acelerada para determinados vehículos, afectos a actividades económicas y que entren en funcionamiento en los periodos impositivos que se inicien en los años 2023, 2024 y 2025.

5) Nuevo Régimen fiscal especial Illes Balears.

La Ley 31/2022, de 23 de diciembre, con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028, aprueba un Régimen fiscal especial de las Illes Balears en reconocimiento del hecho específico y diferencial de su insularidad, que permite aplicar a los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, una reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en las Illes Balears, destinen de sus beneficios a la reserva para inversiones que cumpla determinadas condiciones.

Esta reducción se aplicará a las dotaciones que en cada período impositivo se hagan a la reserva para inversiones hasta el límite del 90 por ciento de la parte del beneficio obtenido en el mismo período que no sea objeto de distribución, en cuanto proceda de establecimientos situados en las Illes Balears.

En ningún caso la aplicación de la reducción podrá determinar que la base imponible sea negativa.

Estos contribuyentes podrán llevar a cabo inversiones anticipadas, que se considerarán como materialización de la reserva para inversiones que se dote con cargo a beneficios obtenidos en el período impositivo en el que se realiza la inversión o en los tres posteriores, siempre que se cumplan los requisitos exigidos. La materialización y su sistema de financiación se comunicarán conjuntamente con la declaración del Impuesto sobre Sociedades del período impositivo en que se realicen las inversiones anticipadas.

También en este régimen fiscal especial de las Illes Balears incluye una bonificación del 10 por ciento de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en las Illes Balears por ellos mismos, propios de actividades agrícolas, ganaderas, industriales y pesqueras. Esta bonificación se podrá incrementar hasta el 25 por ciento en aquellos períodos en los que se produzca un incremento medio de plantilla en los términos específicos en la citada Ley 31/2022, de 23 de diciembre.

6) Entidades ZEC

La Ley 31/2022, de 23 de diciembre, con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2023, modifica el régimen especial de la Zona Especial Canaria o ZEC, dando nueva redacción al artículo 44 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, a efectos de determinar la parte de la base imponible de la entidad de la ZEC que se derive de las operaciones realizadas material y efectivamente en el ámbito de la ZEC a la que le resulte de aplicación el tipo especial de gravamen.

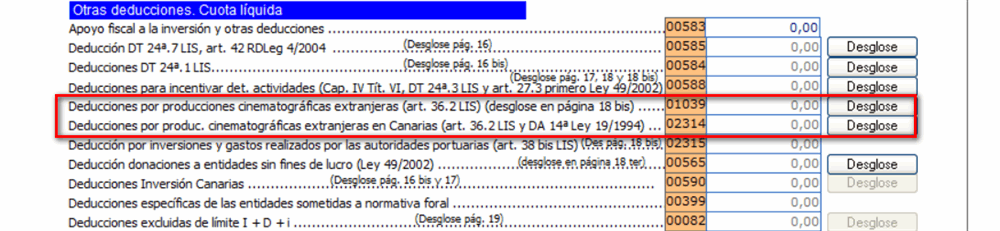

7) Deducción para inversiones en producciones cinematográficas españolas y extranjeras

Producciones cinematográficas españolas:

Se incrementa el importe máximo de la deducción a 20 millones de euros y para el caso de series audiovisuales, se especifica que la deducción se determina por episodio siendo el límite de 10 millones de euros por cada episodio producido.

Producciones cinematográficas extranjeras:

Se incrementa el importe máximo de la deducción a 20 millones de euros y para el caso de series audiovisuales, se especifica que la deducción se determina por episodio siendo el límite de 10 millones de euros por cada episodio producido. Además, se elimina el límite establecido para determinar la base de esta deducción a los gastos de personal creativo.

8) Identificación de los titulares reales

La Ley 13/2023, de 24 de mayo, por la que se modifica la Ley 58/2003, de 17 de diciembre, General Tributaria, en transposición de la Directiva (UE) 2021/514 del Consejo, de 22 de marzo de 2021, por la que se modifica la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad, y otras normas tributarias, modifica el artículo 93 de la Ley 58/2003, de 17 de diciembre, General Tributaria, para indicar que las personas jurídicas o entidades deberán comunicar a la Administración Tributaria la identificación de los titulares reales de las mismas.

9) Domiciliación bancaria en cuentas de entidades no colaboradoras de la Zona SEPA

La Orden HFP/387/2023, de 18 de abril, por la que se modifica la Orden EHA/1658/2009, de 12 de junio, por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la AEAT, permite que se utilice la domiciliación bancaria en los casos en los que la cuenta designada por el obligado al pago para efectuar el adeudo de la domiciliación se encontrase abierta en una entidad que no ostente la condición de colaboradora en la gestión recaudatoria estatal, siempre que dicha entidad se encuentre dentro de la Zona Única de Pagos en Euros (Zona SEPA).

En este nuevo procedimiento de domiciliación, aunque la cuenta en la que el obligado domicilia el pago se encuentre abierta en una entidad no colaboradora, la gestión efectiva de la domiciliación se llevará a cabo a través de alguna entidad de crédito que sí sea colaboradora de la AEAT.

10) Amortización acelerada relacionada con las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos.

El Real Decreto-ley 5/2023 de 28 de junio, por el que se adoptan y prorrogan determinadas medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania, de apoyo a la reconstrucción de la isla de la Palma y a otras situaciones de vulnerabilidad; de transposición de Directivas de la Unión Europea, modifica la disposición adicional decimoctava de la Ley 27/2014, de 27 de noviembre, para añadir, con efectos desde el 30 de junio de 2023, un nuevo supuesto de amortización acelerada relacionado con las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, afectas a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025.

11) Socio de una agrupación de interés económico o de una Unión Temporal de Empresas

En la campaña de Sociedades 2023 se ha incorporado un nuevo carácter en la página 1 del modelo 200, casilla 00089, mediante la que se podrá informar que se trata de un partícipe de una agrupación de interés económico o de una Unión Temporal de Empresas (UTE) y se han introducido modificaciones en el cuadro detalle del Modelo 200 sobre el régimen especial aplicable a Agrupaciones de interés económico y UTEs, con el objetivo de que la Agencia Tributaria disponga de mayor información para mejorar tanto el control como la asistencia a los contribuyentes, partícipes de estas entidades, en su obligación de autoliquidar el Impuesto sobre Sociedades, incluyendo, con carácter voluntario para este primer período impositivo, la cumplimentación de un desglose para el caso de partícipes de agrupaciones de interés económico y UTEs.

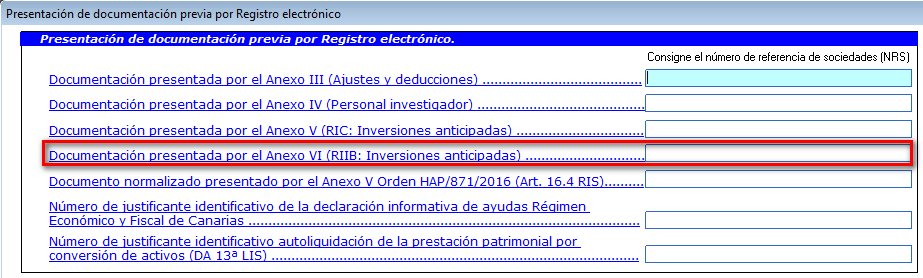

12) Nuevo formulario relacionado con la Reserva para inversiones en las Illes Balears.

Se ha procedido a publicar en esta orden un nuevo formulario (anexo VI) relacionado con la Reserva para inversiones en las Illes Balears, con el fin de realizar la comunicación de la materialización de las inversiones anticipadas y su sistema de financiación de acuerdo con lo establecido en el apartado Cuatro.10 de la disposición adicional septuagésima del Impuesto sobre sociedades del período impositivo en que se realicen las inversiones anticipadas.

Al igual que en ejercicios anteriores, se publican los formularios previstos para suministrar información:

Estos formularios, se encuentran alojados en la Sede electrónica de la AEAT, no tienen variación.

13) Formas de presentación

Atendiendo al perfil de los contribuyentes del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, la vía de presentación de estos modelos es exclusivamente electrónica y para el ejercicio 2023 se habilita la presentación con Cl@ve para los contribuyentes que tengan la condición de persona física. Por esta misma razón, se modifican la Orden HAP/2194/2013, de 22 de noviembre, y la Orden HFP/227/2017, de 13 de marzo, con el objetivo de que en el caso de obligados tributarios personas físicas y para los modelos 202, 231 y 232, se pueda también realizar la presentación mediante el sistema Cl@ve.

14) Plazo de presentación

Se presentará en el plazo de 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo. Del 1 al 25 de julio de 2024 (hasta el 22 de julio 2024 en caso de domiciliación bancaria).

15) ¿Cuál es la entrada en vigor?

La presente orden entrará en vigor el día 1 de julio de 2024, salvo las disposiciones finales primera y segunda, que entrarán en vigor al día siguiente de la publicación de esta orden ministerial en el BOE (28 de mayo de 2024) y serán aplicables por primera vez a los modelos cuyo plazo de presentación comience a partir del día siguiente de la publicación de esta orden en el BOE.

FUENTE: