Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

180 días

Inicio > Blog > Reducción de módulos del IRPF para las actividades agrícolas y ganaderas aplicable a la declaración de la renta de 2019

Reducción de módulos del IRPF para las actividades agrícolas y ganaderas aplicable a la declaración de la renta de 2019

Publicado el 13 de abril de 2020

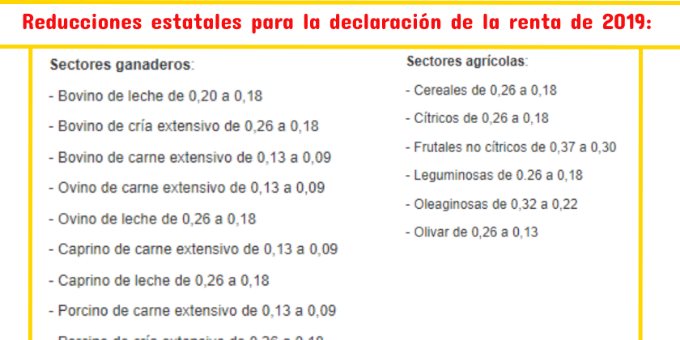

El jueves 9 de abril de 2020, se ha publicado en el BOE, la Orden HAC/329/2020, de 6 de abril, por la que se reducen para el período impositivo 2019 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.¿Quiénes son los beneficiarios? Los agricultores y ganaderos españoles afectados por la sequía de 2019, así como por los daños causados en septiembre por el temporal de DANA (depresión aislada en niveles altos), se beneficiarán de esta medida. La reducción de módulos, además de ser un apoyo a los agricultores y ganaderos afectados por situaciones de adversidad climática, también contribuye a paliar la difícil situación de mercado de algunas de esas producciones, particularmente en el caso del olivar, pero también en el de los cítricos y la fruta dulce. La orden publicada beneficia, a nivel estatal, a agricultores y ganaderos dedicados a los cultivos herbáceos, olivar, cítricos, frutales no cítricos, así como a los productores de ganadería extensiva, vacuno de leche y apicultura Las reducciones de módulos aprobadas se traducen en una disminución proporcional de la base imponible de los rendimientos de la actividad agraria, y por tanto, del resultado de la declaración del IRPF 2019. Para aplicar la rebaja, se han tenido en cuenta daños climáticos y otro tipo de adversidades, como los derivados de problemas de mercado. Además de las reducciones a nivel estatal, se han efectuado un elevado número de rebajas a nivel autonómico, provincial o municipal, entre las que destaca el viñedo, por abarcar a zonas productoras importantes. De forma adicional, para la declaración de la renta de 2019 sigue siendo de aplicación el coeficiente corrector por uso de electricidad para el riego, y que supone una reducción de un 20% del rendimiento neto. Asimismo podrá seguir aplicándose la reducción de un 5% del rendimiento neto calculado por el método de estimación objetiva para 2019. Se trata de una medida de carácter horizontal que afecta a la totalidad de los agricultores y ganaderos que tributen en estimación objetiva. ¿Cuáles son las reducciones establecidas con carácter estatal para la declaración de la renta de 2019? Sectores agrícolas: - Cereales de 0,26 a 0,18 - Cítricos de 0,26 a 0,18 - Frutales no cítricos de 0,37 a 0,30 - Leguminosas de 0.26 a 0,18 - Oleaginosas de 0,32 a 0,22 - Olivar de 0,26 a 0,13 Sectores ganaderos: - Bovino de leche de 0,20 a 0,18 - Bovino de cría extensivo de 0,26 a 0,18 - Bovino de carne extensivo de 0,13 a 0,09 - Ovino de carne extensivo de 0,13 a 0,09 - Ovino de leche de 0,26 a 0,18 - Caprino de carne extensivo de 0,13 a 0,09 - Caprino de leche de 0,26 a 0,18 - Porcino de carne extensivo de 0,13 a 0,09 - Porcino de cría extensivo de 0,26 a 0,18 - Apicultura de 0,26 a 0,13 Fuente: Ministerio de Agricultura, Pesca y Alimentación