Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Hoy martes 22 de noviembre se ha publicado en el BOE la orden HFP/1124/2022, de 18 de noviembre.

¿Qué órdenes modifica?

Modifica entre otras :

La orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 del Impuesto sobre el Valor añadido, autoliquidación.

La orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido.

¿Cuándo es la entrada en vigor?

Esta orden entra en vigor el día 1 de enero de 2023 pero se aplica por primera vez a la autoliquidación del IVA, modelo 303, correspondiente al periodo de liquidación que se inicie a partir del 1 de enero de 2023 y a la declaración-resumen anual, modelo 390, correspondiente al ejercicio 2022.

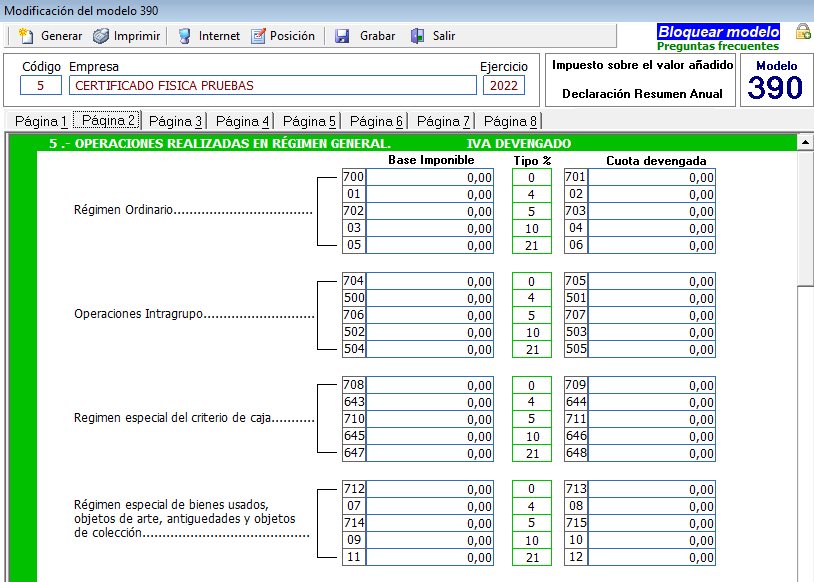

¿Cuáles son las modificaciones más importantes?

Imagen de la futura versión del modelo 390 para el ejercicio 2022:

FUENTE: BOE (22/11/2022)