Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El Ministerio de Hacienda publica, con fecha 10 de mayo de 2024, el Proyecto de Orden por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los Anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria.

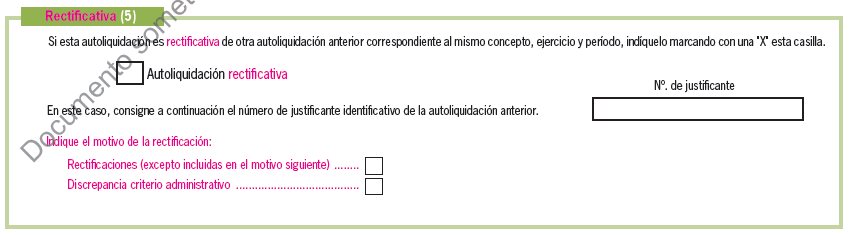

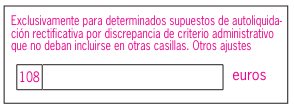

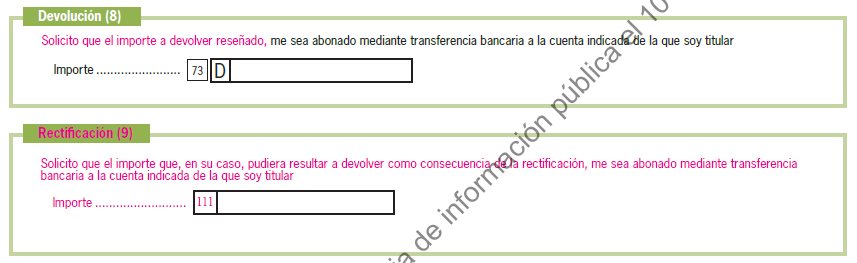

Modificaciones en el modelo 303: Autoliquidaciones rectificativas (Artículo único Proyecto de Orden)

La aprobación de las autoliquidaciones rectificativas sustituirá al actual sistema dual de autoliquidación complementaria y solicitud de rectificación. De esta forma, mediante la presentación de una autoliquidación rectificativa se podrá rectificar, completar o modificar la autoliquidación presentada con anterioridad, con independencia del resultado de la misma, sin necesidad de esperar, en el caso de solicitud de rectificación, una resolución administrativa.

El tradicional procedimiento de solicitud de rectificación de autoliquidaciones se podrá utilizar cuando el motivo de la rectificación alegado sea la eventual vulneración por la norma aplicada en la autoliquidación previa de los preceptos de otra norma de rango superior y en los casos de rectificaciones de cuotas indebidamente repercutidas a otros obligados tributarios a las que se refiere el artículo 129 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

Como consecuencia del nacimiento de esta figura, se hace necesario modificar el modelo 303:

Entrada en vigor (Disposición final única Proyecto de Orden)

Este nuevo modelo de autoliquidación resultará aplicable por primera vez al modelo 303 correspondiente al mes de septiembre para los sujetos pasivos con periodo de liquidación mensual, y correspondientes al tercer trimestre de 2024 para los sujetos pasivos con periodo de liquidación trimestral.

Dicho Proyecto de Orden se compone de los siguientes documentos:

FUENTE: Ministerio de Hacienda y Función Pública (13/05/24).