Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El Ministerio de Hacienda publica, con fecha 15 de junio de 2023, el Proyecto de Orden por el que se modifican:

En relación con los modelos gestionados por las aplicaciones de Glasof:

¿Qué modificaciones experimenta el modelo 123?

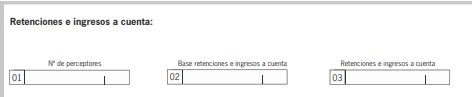

Se incluye un desglose dentro del importe total de retenciones e ingresos a cuenta, correspondiente a los dividendos y otras rentas de participación en fondos propios de entidades.

Se aplicará por primera vez con respecto de los devengos correspondientes a 2024.

Modelo actual

Modelo propuesto

¿Qué modificaciones experimenta el modelo 193?

Se han modificado los campos actualmente denominados “PAGO A UN MEDIADOR” y “PAGO”, que ocupan, respectivamente, las posiciones 76 y 95 del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo.

Se han introducido en el registro de tipo 2, registro de perceptor, de los diseños de registro del modelo, el campo “NÚMERO DE ORDEN”, que ocupa las posiciones 249 a 255, el campo “NIF DEL PAGADOR ANTERIOR”, que ocupa las posiciones 256-264, el campo “FECHA DE DEVENGO”, que ocupa las posiciones 265-272, y el campo “CLAVE DE MERCADO”, que ocupa la posición 273.

En consecuencia, se actualizan también las posiciones de “BLANCOS”, que pasan a ocupar las posiciones 274-500 del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo.

Las modificaciones previstas para el modelo 193 serán aplicables en el ejercicio 2024, cuya presentación se realizará en el ejercicio 2025.

Dicho Proyecto de Orden se compone de los siguientes documentos:

FUENTE: Ministerio de Hacienda y Función Pública (15/06/2023).