Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

El 31 de enero de 2024 se publica en el Boletín Oficial del Estado (BOE) la Orden HAC/56/2024, de 25 de enero, por la que se modifican las órdenes ministeriales que aprueban los modelos de autoliquidación 123, 210, 216, y de declaración informativa 193 y 296 y la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria.

A continuación, analizaremos cuáles son las modificaciones respecto de los modelos gestionados por Glasof.

Modificaciones del modelo 123 (Artículo primero)

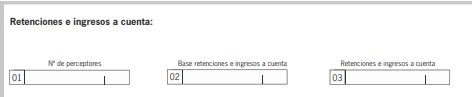

Se incluye un desglose dentro del importe total de retenciones e ingresos a cuenta, correspondiente a los dividendos y otras rentas de participación en fondos propios de entidades.

Modelo 123 disponible hasta el ejercicio 2023:

Modelo 123 disponible a partir del ejercicio 2024:

Modificaciones del modelo 210 (Artículo cuarto)

El período de agrupación será trimestral si se trata de autoliquidaciones con resultado a ingresar, o anual si se trata de autoliquidaciones de cuota cero o con resultado a devolver. No obstante, el período de agrupación será anual en el caso de rentas derivadas del arrendamiento o subarrendamiento de inmuebles.

Por otro lado, se ha normalizado el formato del documento de ingreso o devolución del modelo 210.

Modificaciones del modelo 193 (Artículo tercero)

Se ha modificado el campo actualmente denominado "PAGO A UN MEDIADOR", que ocupa la posición 76 del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo.

Además, se han introducido en el registro de tipo 2, registro de perceptor, de los diseños de registro del modelo:

En consecuencia, se actualizan también las posiciones de "BLANCOS", que pasan a ocupar las posiciones 340-500 del registro de tipo 2, registro de perceptor, de los diseños de registro del modelo.

Entrada en vigor (Disposición final única)

FUENTE: Orden HAC/56/2024 (31/01/2024).