Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

Panel de configuración de cookies

Cookies Necesarias

Estas cookies son esenciales para el funcionamiento del sitio web y no se pueden desactivar. Incluyen cookies de autenticación para mantener a los usuarios logueados en el área de cliente.

Siempre activas

Cookies de Personalización

Estas cookies permiten recordar tus preferencias y personalizar tu experiencia en el sitio.

Cookies Analíticas

Estas cookies nos ayudan a entender cómo los usuarios interactúan con el sitio mediante análisis estadísticos, utilizando herramientas como Google Analytics.

Titular

Finalidad

Duración

Google

Distinguir usuarios y sesiones para análisis de tráfico y atribución de conversiones (ej. _ga, _ga_).

2 años

Cookies de Publicidad

Estas cookies se utilizan para mostrar anuncios relevantes basados en tus intereses, tanto en este sitio como en otras plataformas.

Titular

Finalidad

Duración

Google

Seguimiento de conversiones y publicidad personalizada (ej. IDE, FLC, AID, TAID).

Hasta 90 días

LinkedIn

Publicidad personalizada mediante LinkedIn Insight Tag.

180 días

Inicio > Blog > Nuevo servicio de ayuda de IVA de la Agencia Tributaria: Consulta de minoristas acogidos al Régimen Especial de Recargo de Equivalencia

Nuevo servicio de ayuda de IVA de la Agencia Tributaria: Consulta de minoristas acogidos al Régimen Especial de Recargo de Equivalencia

Publicado el 30 de enero de 2020

Actualizado: 13/7/2022

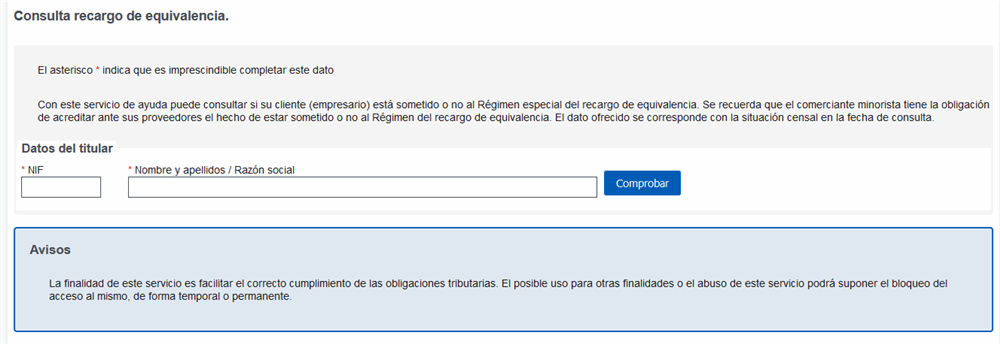

NUEVO SERVICIO DE AYUDA:

La AEAT ha incorporado un nuevo servicio de consulta que permite que cualquier usuario con certificado digital pueda comprobar si sus clientes (minoristas) están acogidos al Régimen Especial de Recargo de Equivalencia.

Los clientes sometidos al Régimen Especial de Recargo de Equivalencia están obligados a comunicarlo a sus proveedores y a acreditar debidamente esta situación, puesto que sus proveedores deberán emitirles las facturas conforme a esta condición.

Las facturas emitidas por los proveedores repercutirán, por un lado, el IVA y, por otro lado, el Recargo de Equivalencia, de forma separada pero sobre la misma base.

De esta forma, la liquidación e ingreso de ambos conceptos (IVA y Recargo de Equivalencia) los hará el proveedor de forma conjunta y aplicando para ambos casos la normativa establecida para el IVA.