Mediante su publicación en el BOE se aprueban los modelos 390, 193 y 210. A continuación, se detallan cuáles son las modificaciones que sufren cada uno de ellos.

MODELO 390

Normativa:

La

Orden HAC/1274/2019, de 18 de diciembre, modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido (IVA).

¿Cuáles son los cambios?

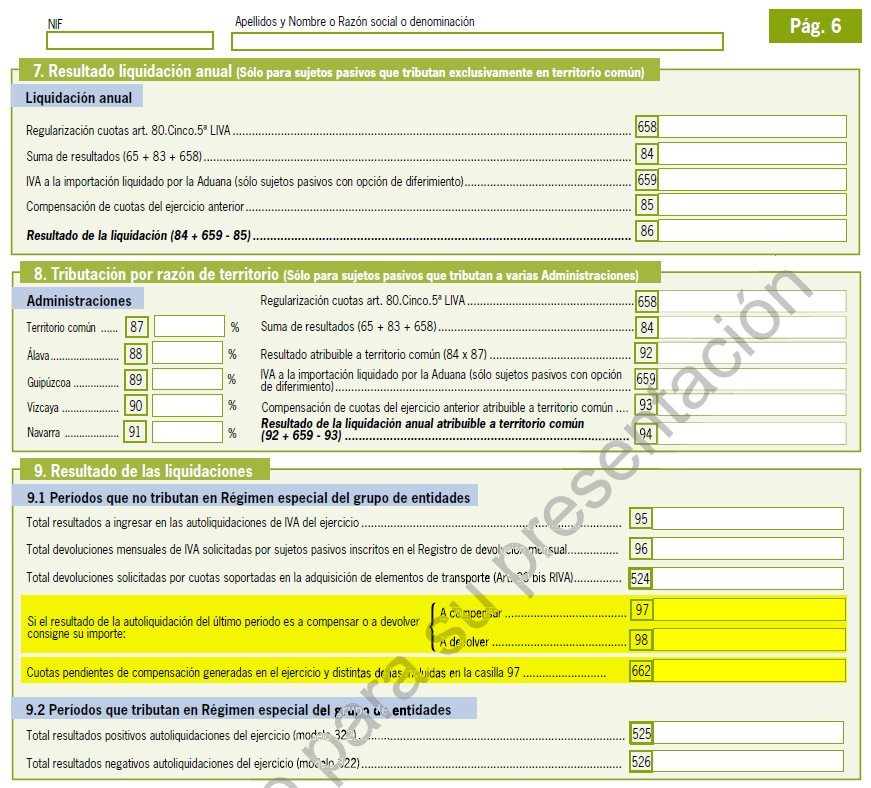

Se modifica la denominación de la

casilla 662 del modelo: Esta casilla tiene por objeto reflejar las cuotas a compensar generadas en el ejercicio en alguno de los períodos de liquidación distintos del último cuando no estén incluidas en la casilla 97 del 390, esto es, cuando estas cantidades no se huebiesen tenido en cuenta en el resto de períodos de liquidación del ejercicio.

Como consecuencia, la casilla 662 pasa a tener la siguiente denominación:

"Cuotas pendientes de compensación generadas en el ejercicio y distintas de las incluidas en la casilla 97".

MODELO 193

Normativa:

MODELO 193

Normativa:

La

Orden HAC/1276/2019, de 19 de diciembre, modifica la Orden de 18 de noviembre de 1999, por la que se aprueba el modelo 193, en pesetas y en euros, del resumen- anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas (IRPF) y sobre determinadas rentas del Impuesto sobre Sociedades (IS) y del Impuesto sobre la Renta de no Residentes (IRNR), correspondiente a establecimientos permanentes.

¿Cuáles son los cambios?

Se modifica el

campo "Pago" para evitar errores de cumplimentación para dividentos de valores extranjeros en los que la entidad declarante no es el primer pagador en España (concepto 4:

como mediador de valor extranjero no retenedor).

Para este campo, se admitirá cualquiera de los siguientes conceptos:

1. Como emisor.

2. Como mediador de valor nacional.

3. Como mediador de valor extranjero.

4. Como mediador de valor extranjero no retenedor.

MODELO 210

Normativa:

La

Orden HAC/1275/2019, de 18 de diciembre, por la que se modifica la Orden EHA/3316/2010, de 17 de diciembre, por la que se aprueba el modelo de autoliquidación 210 del Impuesto sobre la Renta de no Residentes (IRNR).

¿Cuáles son los cambios?

En virtud de esta orden

se adapta la documentación que debe adjuntarse junto con el modelo en relación con la nueva disposición adicional tercera del Reglamento del IRNR.

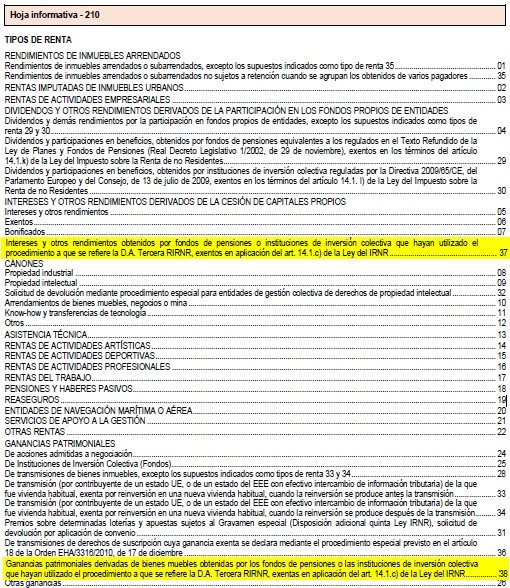

También se añaden dos

nuevos tipos de renta, 37 y 38, reservadas para las entidades a que se refiere dicha disposición adicional tercera para identificar que están haciendo uso de la forma especial de acreditación a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del IRNR.

Fuente:

BOE.