Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

En el Boletín Oficial del Estado (BOE) del 31 de marzo de 2023 se publica la Orden HFP/312/2023, de 28 de marzo, por la que se modifican la:

¿Qué modificaciones sufre el modelo 202?

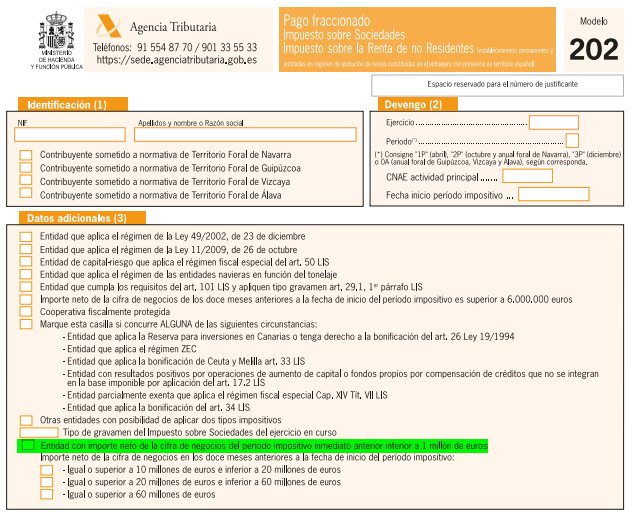

Se añade una marca para identificar en la presentación del modelo a aquellas entidades con un importe neto de la cifra de negocios en el período impositivo inmediatamente anterior inferior a 1 millón de euros, puesto que se aprueba un nuevo tipo de gravamen reducido aplicable a este tipo de entidades:

¿Qué modificaciones sufre el modelo 309?

Se introduce la posibilidad de domiciliación bancaria como método de pago del modelo 309 de modalidad trimestral, esto es, para aquellos casos en los que la presentación del modelo 309 no derive de adquisiciones intracomunitarias de medios de transporte nuevos o adjudicaciones en procedimientos administrativos o judiciales de ejecución forzosa.

El plazo de domiciliación será desde el día 1 al 15 de los meses de abril, julio y octubre y desde el 1 al 25 del mes de enero.

¿Cuándo entran en vigor dichas modificaciones?

La presente orden entrará en vigor el día siguiente de su publicación en el Boletín Oficial del Estado y será aplicable:

FUENTE: BOE (31/03/23).