Uso de cookies

Utilizamos cookies propias y de terceros para fines analíticos y comerciales. Puedes aceptarlas todas, rechazarlas o configurarlas según tus preferencias. Más información

En el Boletín Oficial del Estado (BOE) del 30 de diciembre de 2020 se publica la Orden HAC/1274/2020, de 28 de diciembre, por la que se modifican:

¿Qué modificaciones afectan al 303?

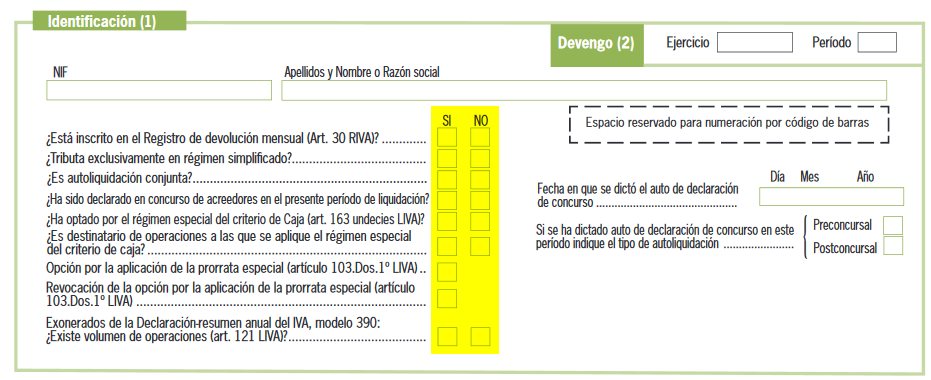

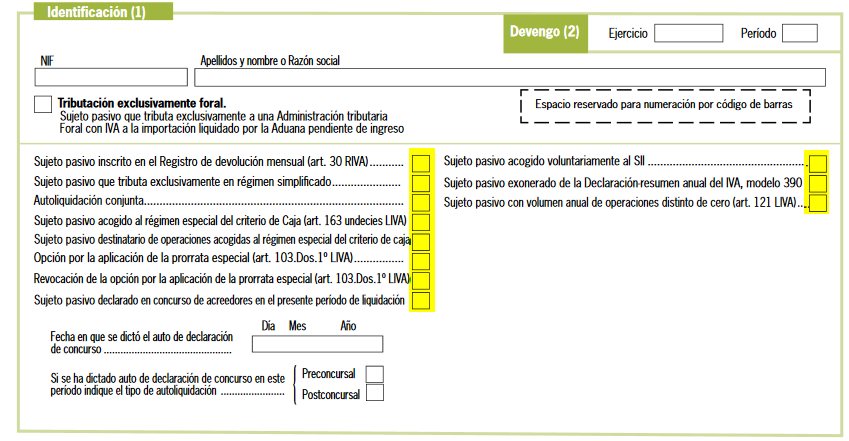

- Se modifica el formato de las casillas del apartado «Identificación» del modelo, transformando el diseño de cumplimentación de las mismas mediante dos casillas excluyentes en un diseño basado en una única casilla. Al mismo tiempo, se adapta la denominación de las casillas al nuevo diseño:

Diseño anterior

Nuevo diseño

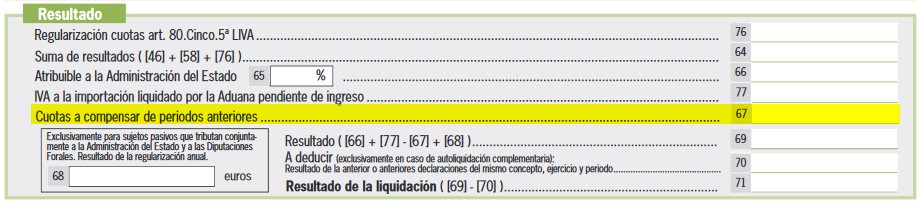

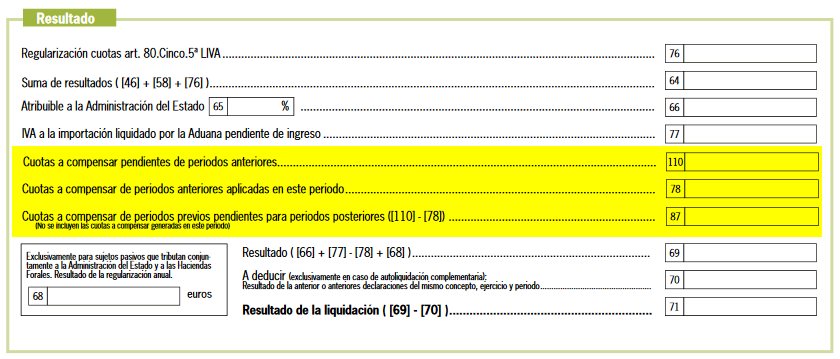

- En el apartado «Resultado» del modelo 303, la casilla 67, que hasta ahora mostraba las cuotas pendientes de compensación aplicadas en la autoliquidación, se desglosa en tres nuevas casillas que facilitarán al contribuyente conocer los saldos de las cuotas a compensar aplicados y pendientes en cada período:

Diseño anterior

Nuevo diseño

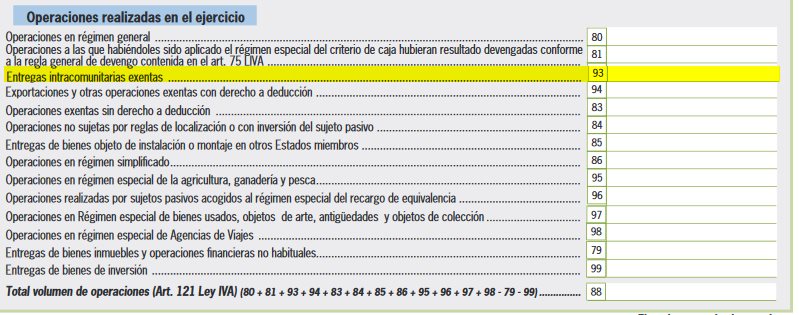

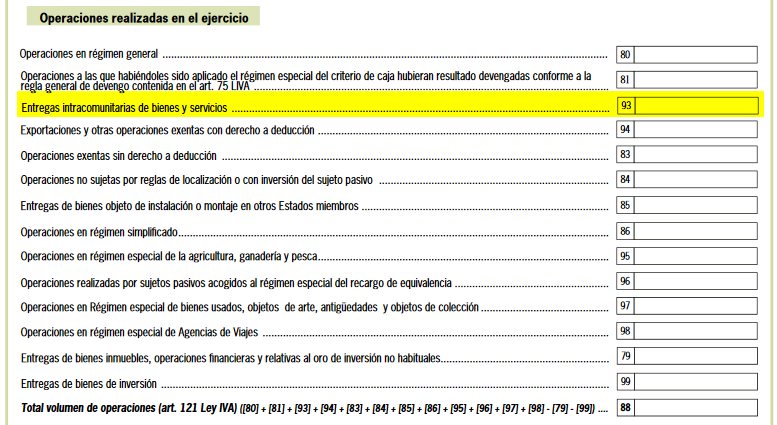

- Por otra parte, se da una nueva denominación a la casilla 93 del modelo 303 para que su contenido coincida con el de la casilla 59 de dicho modelo:

Diseño anterior

Nuevo diseño

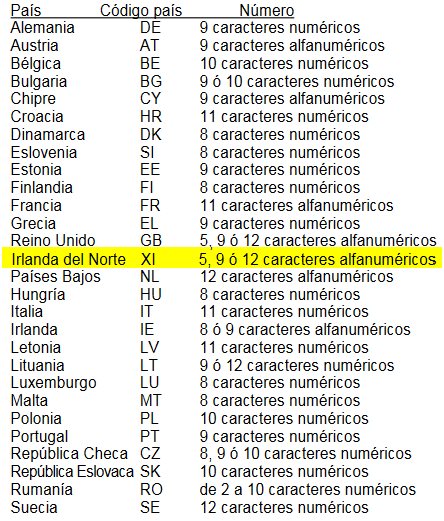

¿Qué modificaciones afectan al 349?

En la declaración recapitulativa de operaciones intracomunitarias, modelo 349 se introducen modificaciones en la codificación del NIF IVA para posibilitar la correcta declaración de operaciones intracomunitarias en los términos que resulten del Acuerdo relativo a la retirada del Reino Unido de Gran Bretaña e Irlanda del Norte de la Unión Europea.

¿Cuándo entran en vigor estas modificaciones?

La presente orden entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado» y será aplicable por primera vez a las autoliquidaciones del Impuesto sobre el Valor Añadido (modelo 303) correspondientes a los periodos de liquidación que se inicien a partir del 1 de enero de 2021 y a las declaraciones recapitulativas de operaciones intracomunitarias (modelo 349) correspondientes a 2021.

FUENTE: BOE (30/12/20).