¿Cuándo se calcula la prorrata definitiva?

La prorrata definitiva

se calcula en la última autoliquidación de IVA de cada año natural en función de las operaciones realizadas en el mismo.

¿Cuándo se calcula la prorrata provisional?

En las

autoliquidaciones anteriores se aplica el porcentaje provisional, que será, en general, el definitivo del año precedente. En caso de inicio de actividad en el ejercicio, será el

comunicado a la Administración, mediante el modelo 036.

¿Cuáles son los procedimientos de aplicación de la prorrata?

Existen dos

procedimientos de aplicación de la prorrata sobre el IVA soportado deducible, el

general y el

especial. En el siguiente enlace dispone de información sobre ellos:

Procedimientos de aplicación de prorrata.

¿Cuándo podemos optar por la prorrata especial?

Si

inicia la actividad, puede optar hasta el final del plazo de presentación de la autoliquidación del período en el que comience la realización habitual de las entregas de bienes o prestaciones de servicios (modelo 036/037).

Se puede optar por la prorrata especial en la última autoliquidación del año natural. No obstante,

es obligatoria su aplicación cuando el montante total de las cuotas deducibles en un año natural aplicando prorrata general

exceda en un 10 por ciento o más del que resultaría aplicando la regla de prorrata especial.

¿Cuántos años debemos aplicar la prorrata especial?

La

opción por la prorrata especial debe aplicarse al menos

durante tres años naturales, incluido el año en que la ejercita. Transcurrido ese período, puede revocarla en la última autoliquidación del año natural.

Efectos de la opción y revocación

Tanto

la opción como

la revocación ejercitadas en el 4T o 12M del ejercicio, tienen

efectos en todo el ejercicio, por lo que se

deben regularizar las deducciones practicadas durante el mismo.

¿Qué permite calcular?

Esta calculadora permite determinar, con los datos solicitados, la prorrata definitiva del ejercicio, así como el importe de IVA soportado que puede deducir en todo el ejercicio aplicando la prorrata especial y la general. El cálculo debe efectuarse de forma independiente para cada sector diferenciado de la actividad.

Para cumplimentar los campos solicitados a continuación debe tener en cuenta:

- Las entregas y prestaciones de servicios del año son las

devengadas en ese año conforme a lo dispuesto en los arts.75 y 77 LIVA. Las exportaciones exentas se entienden realizadas cuando sea admitida por la Aduana la correspondiente salida.

-

No debe

incluir los importes correspondientes a:

- - Operaciones no sujetas a IVA (art 7 LIVA).

- - Las operaciones realizadas desde establecimientos permanentes situados fuera del territorio de aplicación del impuesto.

- - Entregas o exportaciones de bienes de inversión que haya utilizado en la actividad.

- - Operaciones inmobiliarias o financieras que no constituyan su actividad habitual. El arrendamiento de inmuebles siempre se considera actividad habitual.

- - Autoconsumos por la afectación o cambio de afectación de bienes producidos, construidos, extraídos, transformados, adquiridos o importados en el ejercicio de la actividad, para su utilización como bienes de inversión. (art.9.1.d)LIVA).

- - En los importes de IVA soportado no deben incluirse las cuotas que no sean deducibles (en virtud de lo dispuesto en los artículos 95 y 96 de la Ley de IVA).

- - Las cuotas de IVA soportadas en ejercicios anteriores al de la autoliquidación.

Puede consultar las operaciones que dan derecho a deducción en el siguiente enlace:

Operaciones que dan derecho a deducción.

¿Cuál es la fórmula de cálculo del porcentaje de prorrata?

Porcentaje de deducción = (Operaciones con derecho a deducción ÷ Total operaciones) × 100, es decir, en el numerador irían las ventas sujetas y no exentas y en el denominador las ventas sujetas y no exentas y las ventas sujetas y exentas.

El resultado de esta operación deberá ser siempre

redondeado al alza.

Acceso a la calculadora de la Agencia Tributaria

Ejemplo utilizando la calculadora de prorrata:

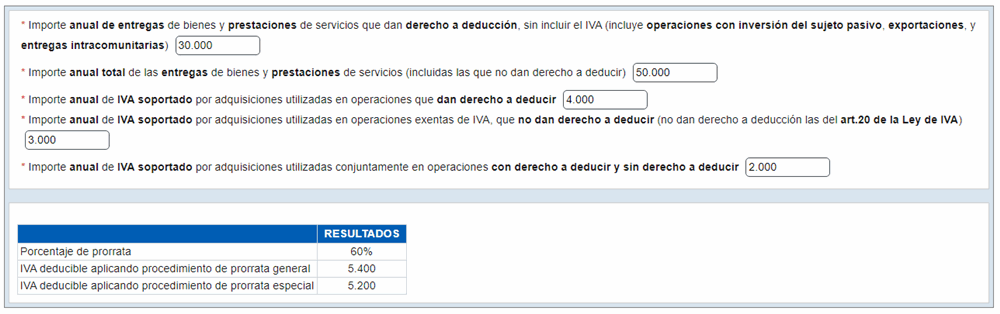

Un sujeto pasivo tiene:

- Importe anual de entregas de bienes y prestaciones de servicios que dan derecho a deducción, sin incluir el IVA (incluye operaciones con inversión del sujeto pasivo, exportaciones, y entregas intracomunitarias)= 30.000 €.

- Importe anual total de las entregas de bienes y prestaciones de servicios (incluidas las que no dan derecho a deducir)= 50.000€.

- Importe anual de IVA soportado por adquisiciones utilizadas en operaciones que dan derecho a deducir = 4.000€.

- Importe anual de IVA soportado por adquisiciones utilizadas en operaciones exentas de IVA, que no dan derecho a deducir (no dan derecho a deducción las del art. 20 de la Ley de IVA= 3.000€.

- Importe anual de IVA soportado por adquisiciones utilizadas conjuntamente en operaciones con derecho a deducir y sin derecho a deducir= 2.000€.

El resultado de la calculadora nos muestra:

El porcentaje de prorrata: 30.000/50.000= 60%

Iva deducible aplicando el procedimiento de prorrata general= 9.000 x 0.6= 5.400€

Iva deducible aplicando el procedimiento de prorrata especial= 5.200€

4.000 x 100%= 4.000

3.000 x 0= 0

2.000 x 0.6= 1.200

----------

Total 5.200

En este caso es

más favorable la aplicación de la prorrata general, por lo que nos conviene seguir aplicando dicho método.

En nuestros

programas de contabilidad (Glcon) y de estimación (Glosi) se efectúa automáticamente la

regularización de prorrata, haciendo la comparación entre la aplicación de la prorrata general y especial, aplicando la especial en el caso de que esté obligado legalmente o recomendando la más faborable en otro caso. Además

se contabilizan automáticamente los asientos contables de la regularización y el

traslado de la misma a los modelos 303 y 390. El usuario únicamente debe calcular el porcentaje definitivo de prorrata para lo cuál puede hacer uso de esta calculadora.

Operaciones que el usuario debe realizar manualmente en

Glasof:

- Calcular el porcentaje definitivo de prorrata para lo cuál puede hacer uso de esta calculadora e informar en el apartado correspondiente de dicho porcentaje.

- En el modelo 390, debe indicar en la página 7 u 8 en su caso, las cantidades que ha utilizado para hacer este cálculo.

Fuente AEAT (22/10/2020)