[ACTUALIZACIÓN 12/11/2021]

Se publica la

Orden JUS/794/2021 (acceso a la parte I de la Orden

aquí y acceso a la parte II de la Orden

aquí), de 22 de julio, por la que se aprueban los modelos de presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación.

¿Qué novedades incluyen los nuevos modelos de cuentas anuales para 2020?

Las modificaciones afectan únicamente a la hoja de

"Identificación de la entidad que presenta las cuentas a depósito". A mayores, se crea una nueva hoja bajo el título de

"Hoja COVID-19".

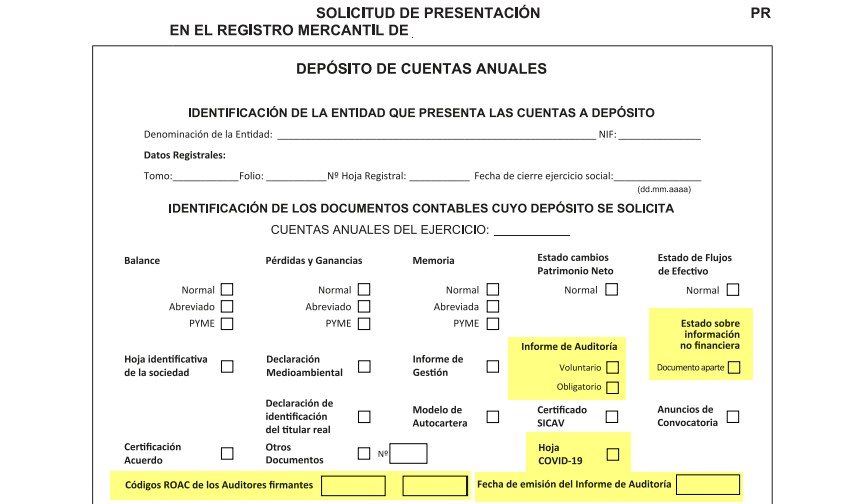

IDENTIFICACIÓN DE LA ENTIDAD QUE PRESENTA LAS CUENTAS A DEPÓSITO

- Informe de auditoría: Se ha acordado la inclusión, en la instancia de presentación de los modelos de depósito de cuentas, de la

fecha de emisión del informe de auditoría, indicación del

tipo de auditoría -voluntaria u obligatoria- realizada y el

número de ROAC del auditor o sociedad de auditoria que ha emitido el informe, contemplando a su vez la

posibilidad de intervención de más de un auditor o entidad auditora.

- Información no financiera: El contenido del informe no financiero es distinto del informe de gestión, y la expresa diferencia de consideración jurídica justifican su posible tratamiento como documento independiente. La información no financiera forma parte del informe de gestión, pero su especificidad fundamenta la posibilidad, como se contempla expresamente, de separarlo del mismo, a modo de anexo, sin que deba tener la consideración de documento independiente del informe de gestión. La enorme importancia de esta información no financiera y la posibilidad de su posterior utilización para la confección de estudios económicos o estadísticos sobre su contenido hacen necesaria su separación, aunque meramente formal, a los solos efectos de la presentación de las cuentas anuales.

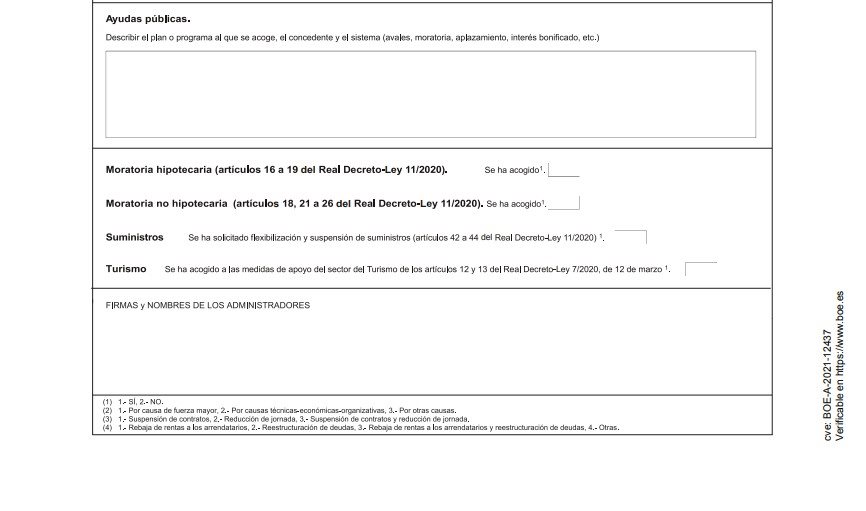

HOJA COVID-19

HOJA COVID-19

Según el Registro Mercantil, la finalidad de la HOJA COVID-19 es el análisis de los efectos de la pandemia y la valoración las medidas de política económica puestas en marcha. Se requiere información sobre la repercusión del estado de alarma por la pandemia en las empresas.

- ERTE: Fecha de inicio y conclusión del ERTE, las causas, el número de los trabajadores de la plantilla y los afectados por el ERTE, así como el porcentaje de personal, fijo o temporal, acogido a permiso retribuido recuperable y su duración. También, se demanda información sobre el porcentaje de personal fijo afectado por baja laboral por COVID-19.

- Alquileres a terceros: Se demanda información sobre si ha existido rebajas de rentas a los arrendatarios, reestructuraciones de deudas, moratorias voluntarias a los arrendatarios, ayudas financieras públicas (incluidos avales) al alquiler del local de negocios.

- Avales ICO.

- Ayudas públicas.

- Moratorias hipotecarias y no hipotecarias: Acogimiento o no a dichas moratorias, flexibilización y suspensión de suministros y sobre el acogimiento de medidas de apoyo al sector del Turismo.

¿Qué sucede con las cuentas anuales del ejercicio 2020 presentadas con anterioridad a la publicación de esta Orden?

¿Qué sucede con las cuentas anuales del ejercicio 2020 presentadas con anterioridad a la publicación de esta Orden?

Los sujetos obligados podrán seguir utilizando el modelo y formato electrónico actualmente vigentes para la presentación de las cuentas consolidadas de

ejercicios iniciados con anterioridad al 1 de enero de 2020.

No obstante, se permitirá la utilización de los modelos aprobados por la Orden y Resolución que ahora se derogan, siempre que la

aprobación de las cuentas consolidadas y su depósito en el Registro Mercantil competente se haya efectuado con anterioridad a la entrada en vigor de esta orden.

¿Cuándo entra en vigor esta Orden?

La presente orden entrará en vigor el día siguiente al de su publicación en el BOE.

[ACTUALIZACIÓN 30/07/2021]

El Registro Mercantil publica en su web oficial la siguiente

información referente al depósito de cuentas anuales de ejercicios iniciados el 01/01/2020:

El modelo a emplear para el depósito de cuentas debe ser el aprobado por la

Orden JUS/794/2021, de 22 de julio, publicada el pasado 26 de julio.

El Registro Mercantil aclara que

si el usuario experimenta problemas a la hora de efectuar el envío con el nuevo modelo puede formalizar la presentación con el modelo anterior y complemetar el depósito con posterioridad. La versión del D2 anterior a la publicación de la Orden JUS/794/2021 se puede descargar desde

este enlace (Aclaración: Al abrir la aplicación le informará que existe una nueva versión y si quiere descargarla.

NO DESCARGAR LA ÚLTIMA VERSIÓN, salvo que desee utilizar ya los nuevos modelos).

Al utilizar el modelo de cuentas anuales anterior al publicado en el BOE del 26 de julio de 2021 no se están incluyendo las novedades que exige esa Orden Ministerial, por lo que es posible que se reciba una comunicación del registrador competente, advirtiéndole de un

defecto en el depósito que podrá

subsanar de forma independiente en el plazo de cinco meses siguientes a la presentación y en la que se le requerirá únicamente el envío de los siguientes documentos:

- Declaración COVID19.

- La constancia, en la hoja de presentación de las cuentas, de la fecha de emisión del informe auditoría, cuando haya existido dicha auditoría

- Separación documental, en el informe de gestión, de determinada información no financiera que deben presentar determinadas sociedades.

La versión del D2 posterior a la publicación de la Orden JUS/794/2021, es decir, con el nuevo modelo de cuentas anuales, se puede descargar desde

este enlace

OTROS ENLACES DE INTERÉS:

[ACTUALIZACIÓN 12/11/2021]

Con la publicación en el BOE de los nuevos modelos de presentación de las cuentas anuales en el Registro Mercantil, el Colegio de Registradores ha elaborado una

Guía práctica de cómo subsanar las cuentas anuales del ejercicio 2020 por la falta de la Hoja "Declaración COVID19" y / o algunas otras cuestiones referidas fundamentalmente a los auditores.

- Informa además que el plazo de subsanación es de cinco meses desde el defecto que les fuera advertido.

FUENTES: