El 30 de noviembre de 2019 se ha publicado en el BOE la Orden HAC/1164/2019, de 22 de noviembre, por la que se desarrollan para el año 2020 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

¿Cuál es la entrada en vigor? Disposición final única.

La entrada en vigor de esta Orden es el día siguiente de su publicación en el BOE (1 de diciembre de 2019), con efectos para el año 2020.

¿Cuáles son los cambios?

Esta Orden mantiene la misma estructura que la Orden de módulos 2019.

En relación con el método de estimación objetiva del IRPF:

Se mantienen para el ejercicio 2020 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación. Se mantiene la reducción del 5 por ciento sobre el rendimiento neto de módulos.

Los índices de rendimiento neto aplicables en 2020 por determinadas actividades agrícolas son los siguientes:

Disposición adicional segunda.

Uva de mesa: 0.32

Flores y plantas ornamentales: 0.32

Tabaco: 0.26

En relación con el régimen simplificado del IVA:

Se mantienen para 2020, los módulos, así como las instrucciones para su aplicación, aplicables en el régimen especial simplificado en el año 2019.

Para determinadas actividades ganaderas afectadas por crisis sectoriales los porcentajes aplicables para el cálculo de la cuota devengada por operaciones corrientes en el régimen simplificado del IVA en 2020 son:

Disposición adicional tercera.

Servicios de cría, guarda y engorde de aves: 0,06625

Actividad de apicultura: 0,070

Lorca: Disposición adicional cuarta

Para las actividades económicas desarrolladas en el

término municipal de Lorca, se mantiene la reducción del 20% sobre el rendimiento neto calculado por el método de estimación objetiva del IRPF y sobre la cuota devengada por operaciones corrientes del régimen simplificado del IVA.

Plazos de renuncias o revocaciones al método de estimación objetiva y al régimen especial simplificado: Artículo 5 y 6

Los sujetos pasivos del IVA que deseen renunciar a él o revocar su renuncia para el año 2020, dispondrán para ejercitar dicha opción de todo el mes de diciembre.

Se entenderá efectuada la renuncia cuando se presente en plazo la declaración-liquidación del primer trimestre del año en que deba surtir efectos.

En caso de inicio de actividad, también se entenderá efectuada la renuncia cuando la primera declaración que deba presentar el sujeto pasivo después del comienzo de la actividad se presente en plazo.

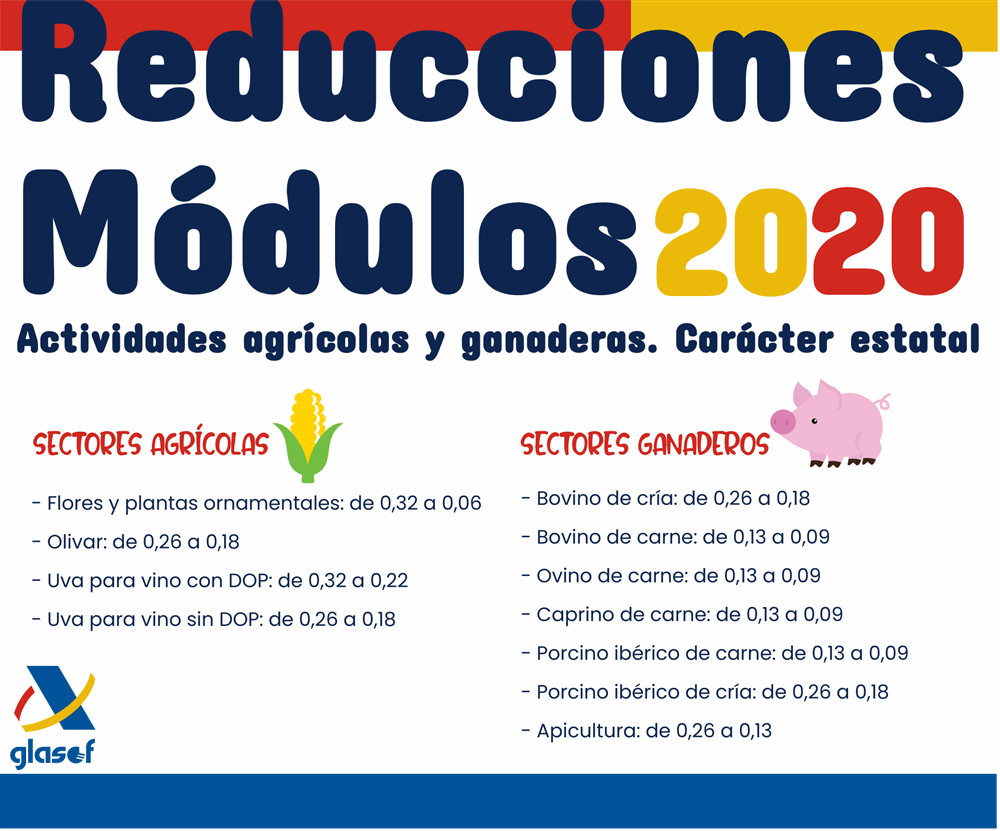

Reducción para el período impositivo 2020 los índices de rendimiento neto aplicables en el método de estimación objetiva del IRPF para las actividades agrícolas y ganaderas:

El 28 de abril de 2021 se ha publicado en el BOE la Orden HAC/411/2021, de 26 de abril, por la que se reducen para el período impositivo 2020 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

Estas reducciones son compatibles con la reducción del 20% autorizada por el Gobierno para ayudar a los sectores afectados por la crisis sanitaria.

Las causas que motivaron la aprobación de estas reducciones para el 2020 derivan de los problemas que afronta el mercado como consecuencia de los aranceles de Estados Unidos o del cierre de la hostelería como consecuencia del COVID-9.

También se han tenido en consideración adversidades climáticas:

falta de precipitaciones en parte de la península y exceso de las mismas en otras zonas, así como otros episodios extremos, como la tormenta Gloria en enero de 2020.

La orden beneficia, a nivel estatal, a agricultores y ganaderos de flor cortada, olivar, uva de vinificación, productores de ganado ovino y caprino de carne, porcino ibérico y vacuno de carne, además de apicultores.

La reducción de módulos para la flor cortada responde a los graves efectos de la pandemia del COVID-19 sobre el sector, que impidió la normal comercialización del producto por los canales habituales en los momentos de mayor producción de demanda del año.

En lo que se refiere al olivar, la minoración refleja descensos de producción en determinadas zonas de cultivo y la complicada coyuntura de mercado que atraviesa el sector, agravada por las consecuencias del Panel Airbus y los aranceles en EE.UU.

También se reduce el índice de tributación para uva de vinificación, que ha visto caer la producción de forma relevante en determinadas zonas, a lo que se suma que la producción de vino se ha visto particularmente afectada por el cierre del canal Horeca a causa del COVID-19.

Además de las reducciones a nivel estatal, se han efectuado un elevado número de rebajas a nivel autonómico, provincial o municipal. En esta línea, destacan las importantes reducciones de fruta dulce en áreas relevantes para esa producción de Cataluña, Aragón, Murcia y Extremadura, debido a un descenso importante de cosecha.

De forma adicional, para la declaración de la renta de 2020 se continúa aplicando el coeficiente corrector por uso de electricidad para el riego. Los agricultores que utilicen electricidad para el riego podrán beneficiarse de una reducción de un 20% del rendimiento neto para cultivos regables.

FUENTES: