Modelo 210 No Residentes - Modalidad trimestral y anual

En el módulo de Renta de No Residentes, hemos incorporado la modalidad trimestral al modelo 210 de No Residentes para facilitar así su confección en cualquier modalidad, tanto trimestral como anual.

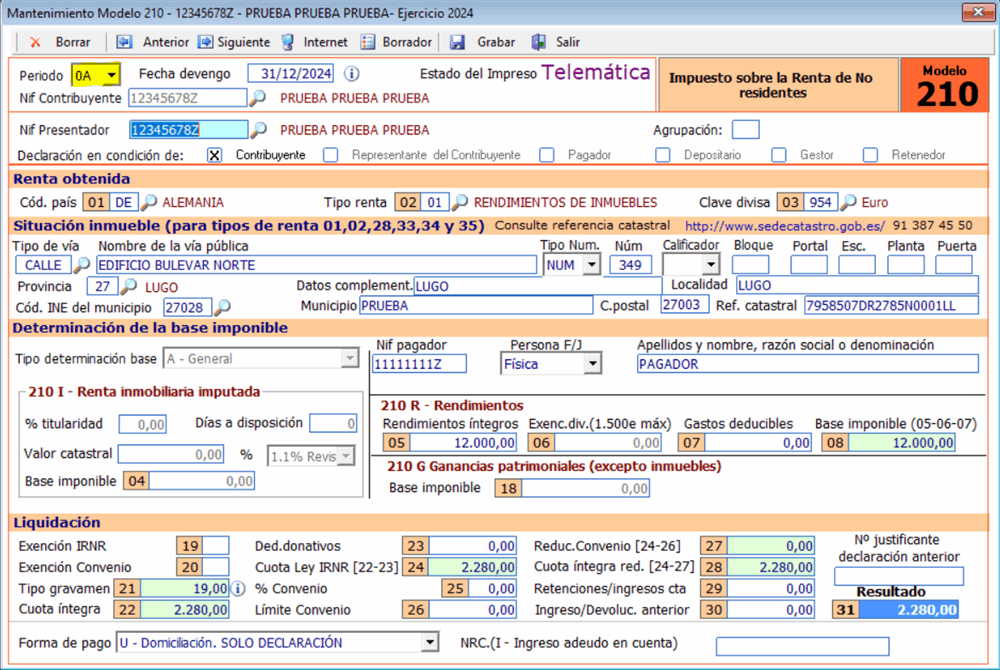

A continuación exponemos un ejemplo de cumplimentación anual en nuestro programa Glasof, en concreto de un arrendamiento de inmuebles urbanos de una persona física con residencia fiscal en Alemania y que obtiene rendimientos en España sin establecimiento permanente.

Ejemplo de agrupación anual:

Desglose del cálculo del importe a ingresar con fecha de devengo 31/12/2024:

Ha obtenido durante el año 2024, 1.000 euros mensuales derivados del arrendamiento de una vivienda situada en Lugo.

El contribuyente alemán opta por declarar de forma agrupada (trimestralmente) los rendimientos y se corresponden a un mismo pagador (tipo de renta: 01).

El período de devengo es el ejercicio 2023.

Determinación de la base imponible:

- Rendimientos íntegros: 3.000 euros (1.000 x 12 meses)

- Gastos deducibles: 0 euros.

- Base imponible: 12.000 euros.

Liquidación:

Tipo de gravamen Ley IRNR en 2023: 19%

- Cuota íntegra: 19% x 12.000= 2.280 euros

Cuota Ley IRNR: 2.280 euros

- Cuota íntegra reducida: 2.280 euros

Resultado de la autoliquidación a ingresar: 2.280 euros.

Importante: Según la Orden HAC/56/2024, de 25 de enero, artículo cuarto. Uno. Último párrafo: "No obstante, el período de agrupación será anual en el caso de rentas derivadas del arrendamiento o subarrendamiento de inmuebles" y en su disposición final única habla sobre la entrada en vigor y dice que: "en cuanto a la autoliquidación modelo 210, la agrupación anual de rentas derivadas del arrendamiento o subarrendamiento de inmuebles será aplicable, por primera vez, respecto de los devengos correspondientes a 2024".

Conclusión:

Para el ejercicio de devengo 2024 los ingresos derivados de arrendamiento y subarrendamiento de inmuebles es obligatoria la agrupación anual y se presenta en los 20 primeros días del año siguiente, mientras que para el ejercicio de devengo 2023 y anteriores, dichos ingresos solo se pueden presentar en agrupación trimestral y se presenta en los 20 primeros días naturales de los meses de abril, julio, octubre y enero.

Si necesitas más información sobre el modelo 210 de No Residentes, aquí tenemos una guía completa sobre dicho impuesto.

- ¿Qué es?

- ¿Quiénes son los contribuyentes?

- ¿Cuándo existe obligación de declarar?

- ¿Cuáles son los tipos aplicables al IRNR?

- ¿Cuáles son las rentas exentas?

- ¿Cuál es el modelo de presentación?

- ¿Cuáles son los plazos de presentación?

FUENTE: Orden HAC/56/2024, de 25 de enero por la que se modica el modelo 210.

- Impuesto sobre la Renta de las Personas Físicas (IRPF): Preguntas Frecuentes AEAT

- Renta 2023: Novedades fiscales

- Orden HFP/792/2023: Incremento de los gastos de locomoción en IRPF

- Deducción maternidad: Extensión de gastos de guardería a centros no autorizados

- Renta 2023: Tratamiento de las deducciones familiares

- Planes de pensiones en Renta 2023. ¿Qué debo de tener en cuenta?